Artık güncelliğini kaybeden birim fiyat ve/veya rayiçler, ilgili alt endeks veya endeksle güncellenecek.

Bu sayede kamu kurum ve kuruluşlarınca yayımlanan ve yıl içinde güncelliğini kaybeden birim fiyatlarla ilgili yaşanan tereddütler de büyük ölçüde giderilecek.

Bu makalede, yeni düzenlemenin detaylarını ve uygulamada yaklaşık maliyet hesabının nasıl yapılacağını bir örnek üzerinden adım adım inceleyeceğiz.

"Yeni düzenleme ile yaklaşık maliyet nasıl hesaplanacak?" sorusunun cevabı için önce yapılan değişiklikleri inceleyelim.

Yapım İşleri İhaleleri Uygulama Yönetmeliği Madde 10’un yeni hali.

Yaklaşık maliyet hesabına esas fiyat ve rayiçlerin tespiti

MADDE 10 – (1) İdarelerce, ihale konusu işin yaklaşık maliyetine ilişkin fiyat ve rayiçlerin tespitinde;

a) İhaleyi yapan idarenin daha önce gerçekleştirdiği, ihale konusu işe benzer nitelikteki işlerin sözleşmelerinde ortaya çıkan fiyatlar,

b) Kamu kurum ve kuruluşlarınca belirlenerek yayımlanmış birim fiyat ve rayiçler,

c) İlgili meslek odaları, üniversiteler veya benzeri kuruluşlarca belirlenerek yayımlanmış fiyat ve rayiçler,

ç) Yüklenici veya alt yüklenici olarak faaliyet gösteren, konusunda deneyimli kişi ve kuruluşlardan alınacak, ihale konusu işe benzer nitelikteki işlere ilişkin maliyetler,

d) İdarenin piyasa araştırmasına dayalı rayiç ve fiyat tespitleri,

esas alınır.

(2) İdareler, yaklaşık maliyete ilişkin fiyat ve rayiçlerin tespitinde (a), (b), (c), (ç) ve (d) bentlerinde belirtilen fiyat ve rayiçlerin birini, birkaçını veya tamamını herhangi bir öncelik sırası olmaksızın kullanabilirler.

(3) İşin bütünü, iş grubu, iş kalemi ve malzeme rayici bazında yapılacak piyasa araştırmasına dayalı fiyat tespitlerinde; iş, imalat ve/veya malzemenin yapımcılarından, üreticilerinden, ana bayilerinden, toptancılarından, yetkili satıcılarından ve satıcılarından fiyatlar veya proforma faturalar alınmak ve gerekli karşılaştırmalar yapılmak suretiyle uygun fiyatlar belirlenir. Tereddüt edilen fiyatların gerçek piyasa rayiçlerine uygun olup olmadığı hususu Ticaret ve/veya Sanayi Odalarından alınacak yazılı rayiçlerle netleştirilir.

(4) Fiyat araştırması için yapılan çalışmalarda fiyat sorulacak kişi ve kuruluşlara yazılan yazıda fiyatı tespit edilecek iş grubu, iş kalemi veya malzemenin ayrıntılı özellikleri ve standardına yer verilir, fiyat istenecek kişi ve kuruluşlara aynı koşulları taşıyan yazılarla başvurulur ve fiyatlar Katma Değer Vergisi hariç istenir. İstenen özellikleri taşımayan fiyat bildirimleri ve proforma faturaları dikkate alınmaz.

(5) Yaklaşık maliyet tespit edilirken kamu kurum ve kuruluşlarınca belirlenerek yayımlanmış birim fiyat ve rayiçlerin esas alınması halinde, güncelliğini kaybeden birim fiyat ve/veya rayiçler, ilgili alt endeks veya endeksle güncellenir. Güncelleme, yaklaşık maliyetin belirlendiği tarihin içinde bulunduğu aydan bir önceki aya ait alt endeks veya endeksin, kamu kurum ve kuruluşlarınca belirlenerek yayımlanmış birim fiyat ve rayiçlerin yürürlüğe konulduğu tarihin içinde bulunduğu aydan bir önceki aya ait alt endeks veya endekse bölünmesi suretiyle bulunan katsayı üzerinden yapılır.

Yapım İşleri İhaleleri Uygulama Yönetmeliği Madde 10’a eklenen 5’inci fıkrada da görüleceği üzere artık yaklaşık maliyete esas birim fiyat ve/veya rayiçler yaklaşık maliyetin hazırlandığı tarihe göre ilgili endeks veya alt endeksle güncellenecek.

Yaklaşık maliyet hesabında kullanılacak endeks ve alt endeksler aynı yönetmeliğin 3’üncü maddesinin h) ve j) bentlerinde tanımlanmış.

Bu bentlere göre:

"Endeks: Türkiye İstatistik Kurumu tarafından yayımlanan Yurt İçi Üretici Fiyat Genel Endeksini,"

"Alt endeks: Türkiye İstatistik Kurumu tarafından aylık yayımlanan endekslerden; rayiçler için Yurt İçi Üretici Fiyat Endeksi (2003=100) CPA 2008 kısım, bölüm ve gruplarına göre tarihsel seri tablosu ile Yurt İçi Üretici Fiyat Endeksi 2003=100, CPA 2008 seçilmiş sınıflar tablosunun alt sektörler itibarıyla ilgili endeksini,

İşçilik rayiçleri için ise Tüketici Fiyat Genel Endeksini (TÜFE Genel) ifade edecek."

Rayiçlerin endeksleri nasıl tespit edilecek?

Yönetmelikte ‘’ilgili alt endeks veya endeksle güncellenir’’ ibaresindeki ilgili alt endekslerin neye göre belirleneceği 30 Temmuz 2025 tarihinde yapılan değişiklikler sonrası birim fiyat yayımlayan kurumların yaptığı çalışmalar ile büyük ölçüde netleşti.

Birim fiyat yayımlayan kurumlardan Çevre, Şehircilik ve İklim Değişikliği Bakanlığı, İller Bankası, Karayolları Genel Müdürlüğü ve son olarak Kültür ve Turizm Bakanlığı ile Vakıflar Genel Müdürlüğü kendi yayımladıkları rayiçlerin endeks eşleştirmelerini duyurdular.

Kurumların yaptığı bu çalışmayla birlikte bahsi geçen güncelleme işleminde kullanılacak alt endeks veya endekslerin tespiti bu eşleştirme listelerine göre yapılacak.

Bu listelerden bazı örnekleri görelim:

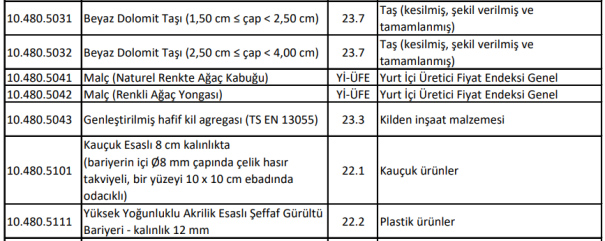

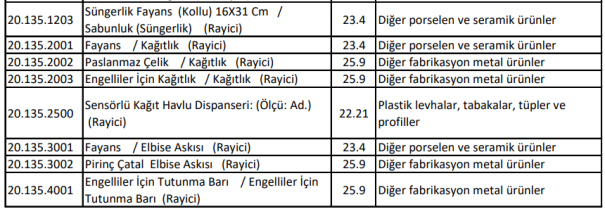

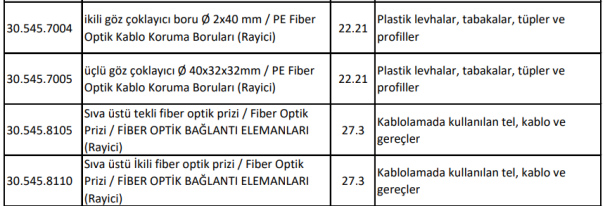

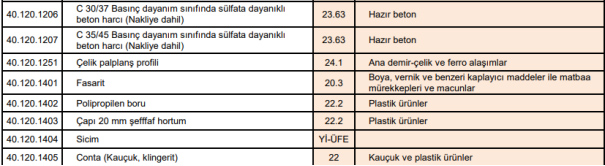

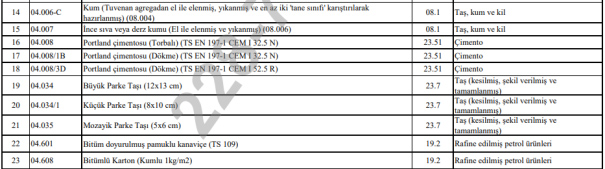

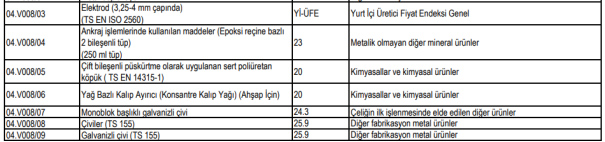

Çevre, Şehircilik ve İklim Değişikliği Bakanlığı rayiçlerine ait endeks eşleştirmesi örnekleri;

İnşaat rayiçleri

Mekanik rayiçleri

Elektrik rayiçleri

İller Bankası rayiçlerine ait endeks eşleştirmesi örnekleri;

Karayolları Genel Müdürlüğü rayiçlerine ait endeks eşleştirmesi örnekleri;

Kültür ve Turizm Bakanlığı rayiçlerine ait endeks eşleştirmesi örnekleri;

Vakıflar Genel Müdürlüğü rayiçlerine ait endeks eşleştirmesi örnekleri;

Yukarıda örnekleri görülen eşleştirmelere göre TÜİK’in her ay yayımladığı Yurt İçi Üretici Fiyat Endeksi (2003=100) CPA 2008 kısım, bölüm ve gruplarına göre tarihsel seri tablosu ile Yurt İçi Üretici Fiyat Endeksi 2003=100, CPA 2008 seçilmiş sınıflar tablosundan ilgili değerler alınarak güncelleme işlemi yapılacak.

Bahsedilen güncelleme işlemi nasıl yapılacak?

Örnek olarak kamu kurum ve kuruluşlarınca yayımlanan bir birim fiyat analizi üzerinden adım adım hesaplama işlemlerini görelim.

Örnek Birim Fiyat Hesabı:

Yaklaşık Maliyet Hesap Tarihi: 11.10.2025

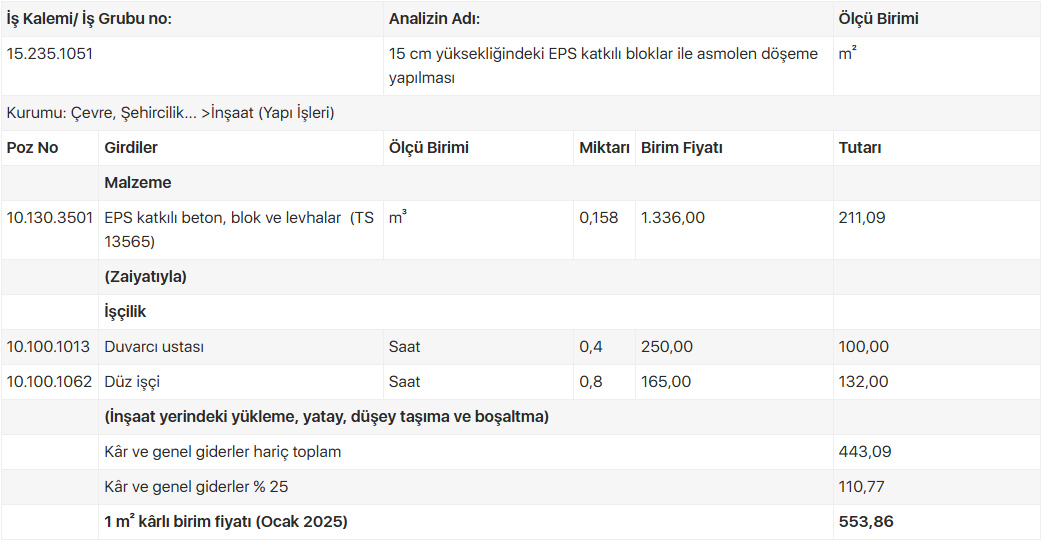

Örnek İş Kalemi (Poz): 15.235.1051 - 15 cm yüksekliğindeki EPS katkılı bloklar ile asmolen döşeme yapılması

Birim Fiyatların Yayımlandığı Tarih: Ocak 2025

15.235.1051 Pozuna Ait Birim Fiyat Analizi

-

Adım-1: Rayiçlerin Endekslerinin BelirlenmesiÖrnekteki pozda, girdiler TÜİK tarafından yayımlanan Yurt İçi Fiyat Endeksi tablosundan ilgili endekslerle aşağıdaki gibi eşleştirilmiştir.

(Rayiçlerin endeksleri ilgili rayiçleri yayımlayan kurumlar tarafından belirlenmiştir.) -

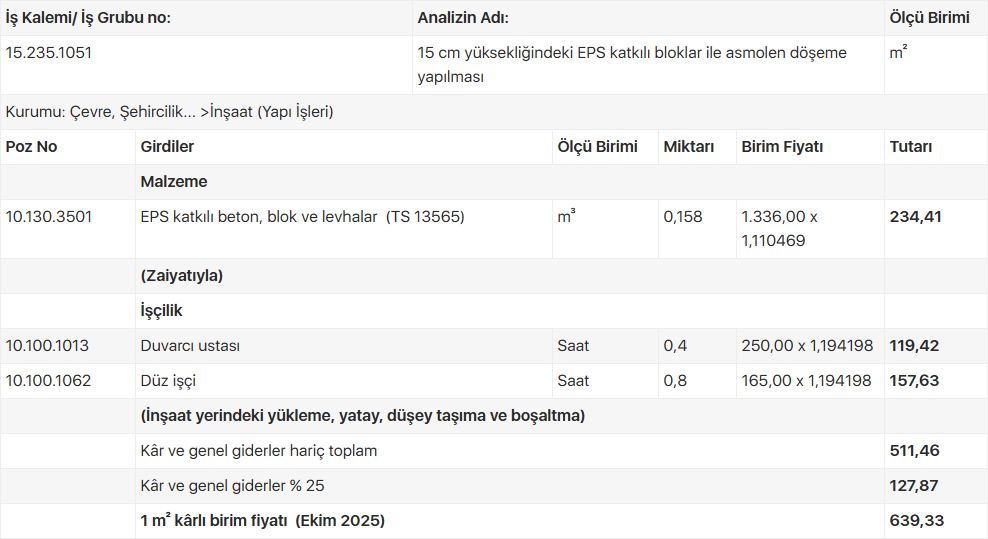

Adım-2: Güncelleme Katsayılarının HesaplanmasıYönetmeliğin 10’uncu maddesinin 5’inci fıkrasına göre katsayıları hesaplayalım:• Güncel Endeks: Yaklaşık maliyet hesap tarihi olan Ekim 2025’ten bir önceki ay olan Eylül 2025 alınır.• Temel Endeks: Yüksek Fen Kurulu (YFK) aldığı karar ile temel endeksi Ocak 2025 olarak belirledi.• Katsayı Hesabı:

-

Adım-3: Birim Fiyat Analizinin Yeniden Hesaplanmasıİlgili endekslerle katsayılar hesaplandıktan sonra birim fiyat analizi aşağıdaki gibi bu katsayılar kullanılarak yeniden hesaplanmalıdır.

Bu işlem sonunda Ocak 2025 tarihinde 553,86 TL olan birim fiyat bu poz için Ekim 2025 tarihinde 639,33 TL olarak hesaplanmıştır.Sonuç olarak yönetmeliğin yeni haliyle birlikte kamu kurum ve kuruluşlarının yayımladığı birim fiyat ve rayiçler yıl boyunca geçerli olmayacaktır.Birim fiyatlar bu yöntemle dinamik bir yapıda olacak ve her ay TÜİK tarafından yayımlanan endekslerle güncellenecektir. Bu sayede yaklaşık maliyet tutarları çok daha güncel ve piyasa şartlarına uygun hesaplanabilecektir.Nitekim birim fiyat yayımlayan bazı kurumlar da bu doğrultuda kendi yayımladığı birim fiyatları her ay güncelleyerek ayrı ayrı yayımlamaya başlamıştır.Güncelleme işleminin detaylı olması ve kurumların gerekli çalışmaları tamamlamış bulunması nedeniyle, önümüzdeki dönemde bu durum değişebilir, kurumlar her ay güncellenmiş birim fiyat yayımlamak yerine bu işlemi kullanıcılara bırakabilir.

Bu işlem sonunda Ocak 2025 tarihinde 553,86 TL olan birim fiyat bu poz için Ekim 2025 tarihinde 639,33 TL olarak hesaplanmıştır.Sonuç olarak yönetmeliğin yeni haliyle birlikte kamu kurum ve kuruluşlarının yayımladığı birim fiyat ve rayiçler yıl boyunca geçerli olmayacaktır.Birim fiyatlar bu yöntemle dinamik bir yapıda olacak ve her ay TÜİK tarafından yayımlanan endekslerle güncellenecektir. Bu sayede yaklaşık maliyet tutarları çok daha güncel ve piyasa şartlarına uygun hesaplanabilecektir.Nitekim birim fiyat yayımlayan bazı kurumlar da bu doğrultuda kendi yayımladığı birim fiyatları her ay güncelleyerek ayrı ayrı yayımlamaya başlamıştır.Güncelleme işleminin detaylı olması ve kurumların gerekli çalışmaları tamamlamış bulunması nedeniyle, önümüzdeki dönemde bu durum değişebilir, kurumlar her ay güncellenmiş birim fiyat yayımlamak yerine bu işlemi kullanıcılara bırakabilir.

Yaklaşık Maliyet Toplamının Güncellenmesi

30 Temmuz 2025 tarihli Resmî Gazete’de yaklaşık maliyet hesabı ile ilgili bir diğer değişiklik de hesaplanmış yaklaşık maliyetin ilk ilan veya davet tarihine kadar güncellenmesi işleminde yapıldı.

Yönetmeliğin eski halinde "Yaklaşık maliyet, güncelliğini kaybetmesi halinde, ilk ilan veya davet tarihine kadar güncellenir." cümlesi yer alsa da bu güncelleme işleminin hesap detayları belirtilmiyordu.

Son değişiklikle birlikte Yapım İşleri İhaleleri Uygulama Yönetmeliği Madde 11’in 3’üncü fıkrasına eklemeler yapılarak güncelleme işleminin nasıl yapılacağı belirtilmiş.

Bu güncelleme işlemi, 10’uncu maddeye göre hesaplanan ancak hesaplandığı ay içinde ihale edilemeyen işlerde, yaklaşık maliyetin ilk ilan veya davet tarihine kadar güncellenmesini kapsar.

Özetle 10’uncu maddeye göre hesaplanan yaklaşık maliyetler güncelliğini kaybettiğinde tekrar yaklaşık maliyet hesaplamak yerine yaklaşık maliyet tutarı Yönetmeliğin 11’inci maddesine göre güncellenebilecek.

Yapım İşleri İhaleleri Uygulama Yönetmeliği Madde 11’in 3’üncü fıkrası son değişiklikle birlikte aşağıdaki hali aldı.

Yaklaşık maliyetin hesaplanması ve güncellenmesi

MADDE 11 –

(3) Yaklaşık maliyet, güncelliğini kaybetmesi halinde, ilk ilan veya davet tarihine kadar güncellenir. Bu durumda, fiyat farkı verilmesi öngörülen işler için yapılacak güncellemede, 27/6/2013 tarihli ve 2013/5217 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan 4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Yapım İşlerinde Uygulanacak Fiyat Farkına İlişkin Esaslara göre hesaplanan fiyat farkı katsayısı (Pn) kullanılır. Pn hesabındaki güncel endekslere esas olarak ilk ilan veya davet tarihinin içinde bulunduğu aydan bir önceki aya ait endeksler, temel endekslere esas olarak ise yaklaşık maliyetin hesaplandığı tarihin içinde bulunduğu aydan bir önceki aya ait endeksler kullanılır. Fiyat farkı verilmesi öngörülmeyen işler için yapılacak güncellemede, ilk ilan veya davet tarihinin içinde bulunduğu aydan bir önceki aya ait endeksin yaklaşık maliyetin hesaplandığı tarihin içinde bulunduğu aydan bir önceki aya ait endekse bölünmesi suretiyle bulunan katsayı kullanılır.

Yukarıda da görüldüğü üzere hesaplanan yaklaşık maliyetin güncelliğini kaybetmesi halinde ilk ilan veya davet tarihine kadar mevcut yaklaşık maliyet tutarı fiyat farkı verilmesi öngörülüyorsa fiyat farkı katsayısı (Pn) ile güncellenecektir.

Fiyat farkı öngörülmeyen işlerde ise endeks (Yİ-ÜFE Genel) ile güncellenecektir.

Bu güncelleme işlemini de örnek bir yaklaşık maliyet üzerinden adım adım görelim.

Örnek Yaklaşık Maliyet Güncelleme İşlemi (YİİUY Md.11/3 Uygulaması):

-

Fiyat Farkı Verilmesi Öngörülüyorsa

Yaklaşık Maliyet Tutarı: 10.000.000,00 TL

Yaklaşık Maliyet Hesap Tarihi: Eylül 2025

İlk İlan veya Davet Tarihi: Kasım 2025

Fiyat Farkı Katsayısı (Pn):

Pn hesabındaki güncel endekslere esas olarak ilk ilan veya davet tarihinin içinde bulunduğu aydan bir önceki aya ait endeksler (Ekim 2025),

Temel endekslere esas olarak ise yaklaşık maliyetin hesaplandığı tarihin içinde bulunduğu aydan bir önceki aya ait endeksler (Ağustos 2025) kullanılır.

(Fiyat Farkı Katsayısı (Pn) yaklaşık maliyetle birlikte hesaplanan fiyat farkına esas ağırlık oranları kullanılarak 4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Yapım İşlerinde Uygulanacak Fiyat Farkına İlişkin Esaslar’a göre hesaplanması gerekir. Bu örnekte 1,057685 olarak kabul edildi.)

Yukarıdaki verilere göre Eylül 2025 tarihinde hesaplanan fakat ilk ilan veya davet tarihi Kasım 2025 olan yaklaşık maliyeti güncelleme işlemi aşağıdaki gibi yapılacaktır.

Güncellenmiş Yaklaşık Maliyet Tutarı (Kasım 2025) = Yaklaşık Maliyet Tutarı (Eylül 2025) × Pn

Güncellenmiş Yaklaşık Maliyet Tutarı (Kasım 2025) = 10.000.000,00 TL x 1,057685 =10.576.850,00 TL

-

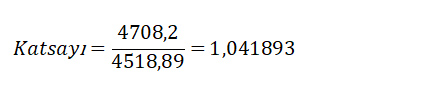

Fiyat Farkı Verilmesi Öngörülmüyorsa

Yaklaşık Maliyet Tutarı: 10.000.000,00 TL

Yaklaşık Maliyet Hesap Tarihi: Eylül 2025

İlk İlan veya Davet Tarihi: Kasım 2025

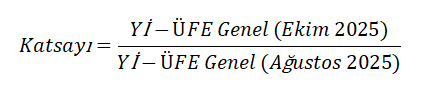

Fiyat farkı verilmesi öngörülmeyen işler için yapılacak güncellemede,

İlk ilan veya davet tarihinin içinde bulunduğu aydan bir önceki aya ait endeksin

(Yİ-ÜFE Genel Ekim 2025)

Yaklaşık maliyetin hesaplandığı tarihin içinde bulunduğu aydan bir önceki aya ait endekse

(Yİ-ÜFE Genel Ağustos 2025) bölünmesi suretiyle bulunan katsayı kullanılır.

*Yönetmeliğin 3’üncü maddesinin 1’inci fıkrasının h) bendindeki ‘’Endeks’’ tanımı gereği katsayı hesabında Yİ-ÜFE Genel endeksi kullanılmalıdır. (“h) Endeks: Türkiye İstatistik Kurumu tarafından yayımlanan Yurt İçi Üretici Fiyat Genel Endeksini, ifade eder”)

Yukarıdaki verilere göre Eylül 2025 tarihinde hesaplanan fakat ilk ilan veya davet tarihi Kasım 2025 olan yaklaşık maliyeti güncelleme işlemi aşağıdaki gibi yapılacaktır.

Güncellenmiş Yaklaşık Maliyet Tutarı (Kasım 2025) = Yaklaşık Maliyet Tutarı (Eylül 2025) × Katsayı

Güncellenmiş Yaklaşık Maliyet Tutarı (Kasım 2025) = 10.000.000,00 TL x = 10.418.930,00 TL Sonuç olarak Yapım İşleri İhaleleri Uygulama Yönetmeliği Madde 11’in 3’üncü fıkrasında yapılan değişikliklerle güncelliğini kaybeden yaklaşık maliyetleri güncelleme işlemindeki belirsizlikler büyük ölçüde ortadan kalkmış olacaktır.

Fiyat farkı verilmesi öngörülen işlerde güncellemenin fiyat farkı katsayısı (Pn) kullanılarak yapılacak olması da daha gerçekçi yaklaşık maliyet tutarlarının hesaplanabilmesini sağlayacaktır.

Yönetmeliğin 11’inci maddesinde tarif edilen ilgili güncellemenin sadece yaklaşık maliyet hesabının yapıldığı ayda ihale ilan veya daveti yapılamayan dolayısıyla bu işlemin gerçekleştiği ayda güncelliğini kaybetmiş olan yaklaşık maliyetler için uygulanacağı unutulmamalıdır.

Yaklaşık maliyetinizi en güvenilir ve pratik şekilde hesaplamak için HakedişPlus veya OSKABULUT programlarımızdan birini tercih edebilirsiniz.

Yeni Mevzuata Göre Endekslerle İş Kalemleri Nasıl Güncellenir? konulu videomuzu izlemek için tıklayın.