KAMU İHALE GENEL TEBLİĞİ’nin Aşırı Düşük Tekliflerin Değerlendirilmesi Hakkındaki Maddeleri

(Değişik: 30/07/2010 -27657 RG/ 1. md.) Madde 38- Yaklaşık maliyetin hesaplanması sırasında aşırı düşük tekliflerin değerlendirilmesinde kullanılmak üzere İdarece yapılacak işlemler

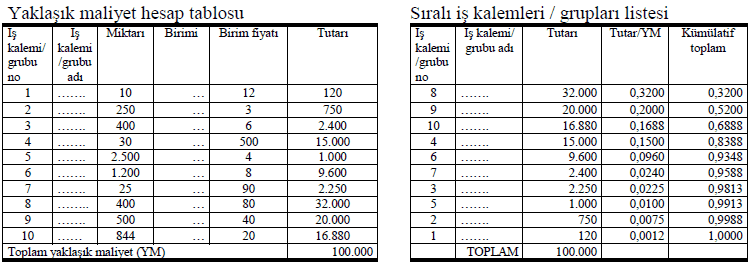

38.1. İdare, yaklaşık maliyetin hesaplanması sırasında her bir iş kalemi/grubunun yaklaşık maliyete oranını tespit edecektir. Yaklaşık maliyeti oluşturan iş kalemleri/grupları tutarlarının büyükten küçüğe sıralandığı ve oranların kümülâtif toplamının da gösterildiği “sıralı iş kalemleri/grupları listesi” ile iş kalemleri/gruplarına ait ayrıntılı analizler ve analiz girdilerinin tutarları itibarıyla küçükten büyüğe sıralanmış halini gösteren “sıralı analiz girdileri tablosu” hazırlanarak yaklaşık maliyet hesap cetveli kapsamında ihale onay belgesine eklenecektir. Sıralı iş kalemleri/grupları listesi oluşturulurken, iş kalemleri/grupları tutarlarının yaklaşık maliyete oranları, en yakın dört ondalık basamaklı sayıya getirilecek biçimde yuvarlanacak ve bu oranların toplamının, yuvarlama nedeni ile 1 den farklı olması dikkate alınmayacaktır.

Örnek:

(NOT = Örnekteki iş kalemine ait analizdeki girdiler ve tutarları gerçek verileri yansıtmamaktadır, (38.1) maddesi için oluşturulmuş sayısal örnektir.)”

Madde 39-Yuvarlama ve aritmetik hata

39.1. (Değişik: 20/4/2011-27911 R.G./ 15. md.)Birim fiyat teklif cetvelinde iş kalemleri için teklif edilen birim fiyatlar ve analizlerdeki rayiç fiyatlar, virgülden sonra iki ondalık basamaklı sayıdan fazla olacak şekilde yazılabilecektir.

39.2. (Değişik: 20/4/2011-27911 R.G./ 15. md.)Birim fiyat teklif cetvelinde, her bir iş kaleminin miktarı ile bu iş kalemi için teklif edilen birim fiyatın çarpımı sonucu bulunan tutar, analizlerde de her bir girdi miktarı ile rayicinin çarpımı sonucu bulunan tutar, virgülden sonra iki ondalık basamaklı sayıdan fazla olacak şekilde yazılabilecektir. Ancak toplam teklif tutarı, virgülden sonra en yakın iki ondalık basamaklı sayıya yuvarlanarak yazılacaktır. Yuvarlama işleminde yarım kuruş ve üzerindeki değerler bir kuruşa tamamlanacak; yarım kuruşun altındaki değerler ise dikkate alınmayacaktır.

39.3. Birim fiyat teklif cetvellerinde çarpım ve toplamlarda aritmetik hata yapan istekliler değerlendirme dışı bırakılacaktır. Kısmi teklife açık ihalelerde ise isteklinin aritmetik hata yapılan kısma ilişkin teklifi değerlendirme dışı bırakılacaktır.

Madde 45-(Değişik: 30/07/2010 -27657 RG/ 2. md.) Aşırı düşük teklif değerlendirmesi

45.1. 4734 sayılı Kanunun 38 inci maddesinde; ihale komisyonunun verilen teklifleri 37 nci maddeye göre değerlendirdikten sonra, diğer tekliflere veya idarenin tespit ettiği yaklaşık maliyete göre teklif fiyatı aşırı düşük olanları tespit edeceği, bu teklifleri reddetmeden önce, belirlediği süre içinde teklif sahiplerinden teklifte önemli olduğunu tespit ettiği bileşenler ile ilgili ayrıntıları yazılı olarak isteyeceği, ihale komisyonunun, yapım yönteminin ekonomik olması, seçilen teknik çözümler ve teklif sahibinin yapım işinin yerine getirilmesinde kullanacağı avantajlı koşullar, yapım işinin özgünlüğü hususlarında belgelendirilmek suretiyle yapılan yazılı açıklamaları dikkate alarak aşırı düşük teklifleri değerlendireceği, bu değerlendirme sonucunda, açıklamaları yeterli görülmeyen veya yazılı açıklamada bulunmayan isteklilerin tekliflerinin reddedileceği, aşırı düşük tekliflerin tespiti ve değerlendirilmesinde Kurum tarafından belirlenen kriterlerin esas alınacağı, Kurumun, aşırı düşük tekliflerin tespiti, değerlendirilmesi ve ekonomik açıdan en avantajlı teklifin belirlenmesi amacıyla sınır değer veya sorgulama kriterleri ya da ortalamalar belirlemeye yetkili olduğu hüküm altına alınmıştır. 4734 sayılı Kanunun aktarılan hükümleri çerçevesinde, yapım işlerinde aşırı düşük tekliflerin tespit edilmesi ve sorgulanmasına ilişkin olarak aşağıdaki esaslara uyulması gerekmektedir:

45.1.1. (Değişik: 29/12/2010-27800-6.m. R.G./ 1 md.) Yapım işleri ihalelerinde, 4734 sayılı Kanunun 37 nci maddesi uyarınca geçerli teklifler tespit edildikten sonra;

Yaklaşık maliyetin % 120’sinin üzerindeki ve % 40’ının altındaki teklifler dikkate alınmaksızın, geçerli tekliflerin aritmetik ortalaması ve standart sapması hesaplanır.

Tort1 : Geçerli tekliflerin (Tn) aritmetik ortalaması (Tort1 = ![]() )

)

σ : Geçerli tekliflerin standart sapması (σ = ![]() )

)

Aritmetik ortalamadan standart sapma çıkartılır ve eklenir.

Tort1- σ

Tort1+ σ

Aritmetik ortalama değerinin standart sapma kadar aşağısı ve standart sapma kadar yukarısı arasında kalan bölgede yer alan tekliflerin tekrar ortalaması alınmak suretiyle, ikinci aritmetik ortalama bulunur.

Ti : Standart sapma aralığında kalan teklifler : { Ti: (Tort1- σ ≤ Ti ≤ Tort1+ σ)}

Tort2 : Standart sapma aralığında kalan tekliflerin (Ti) aritmetik ortalaması (Tort2= ![]() )

)

Hesaplanan ikinci aritmetik ortalama yaklaşık maliyete bölünmek suretiyle (C) değeri elde edilir.

C : Tort2/YM

(C) değeri aşağıdaki eşitliklerin ilgili olanında yerine konularak (K) değeri bulunur.

C < 0,60 → ![]()

0,60 ≤ C ≤ 1,00 → ![]()

C > 1,00 → ![]()

Sınır değer aşağıdaki eşitlikten bulunur:

SD (Sınır değer) = ![]()

45.1.1.1. (Değişik: 20/8/2011-28031 R.G./ 15 md.) Sınır değer eşitliğinde yer alan (N), “sınır değer katsayısı”nı temsil etmekte olup bu katsayı, 11/06/2011 tarihli ve 27961 sayılı Resmi Gazete’de yayımlanan “Yapım İşlerinde Benzer İş Grupları Tebliği”nde yer alan “B-Üstyapı (Bina) İşleri”, “C-Sıhhi Tesisat ve Mekanik Tesisat İşleri”, “D-Elektrik İşleri”, “E-Elektronik ve İletişim İşleri” grubundaki yapım işleri ile bu işlerle ilgili tamamlama, onarım, sondaj, yıkma, güçlendirme ve montaj işlerinde (1,00), diğer yapım işlerinde (1,20)’dir. İhale konusu yapım işinin kapsamında farklı katsayılara tabi iş kısımlarının bulunması durumunda; sınır değer katsayısı, söz konusu kısımlardan toplam yaklaşık maliyeti içindeki ağırlık oranı en fazla olana göre belirlenir.

45.1.1.2. (Ek: 29/12/2010-27800-6.m. R.G./ 1 md.; Değişik: 23/8/2013-28744 R.G./ 1. md.) Gerekli görülmesi durumunda, (45.1.1.1.) maddesi uyarınca belirlenen sınır değer katsayıları yerine, işin niteliğine göre;

a) Mevzuatı uyarınca kendisine yapım işi yaptırma yetkisi verilen bakanlıklar tarafından, bakanlık merkez ve taşra teşkilatı ile bağlı, ilgili veya ilişkili olan idareleri için,

b) Çevre ve Şehircilik Bakanlığı tarafından, (a) bendinde sayılan idareler dışındaki idareler için,

(1,00)’den küçük, (1,20)’den büyük olmamak üzere (N) sınır değer katsayıları belirlenebilir. Ayrıca Bakanlıklar tarafından ön proje üzerinden ihalesi yapılacak olan üst yapı işleri için (0,90)’dan küçük, (1,10)’dan büyük olmamak kaydıyla farklı katsayılar belirlenmesi de mümkündür. Belirlenen katsayılar, Resmî Gazete’de ilan edilir.

45.1.1.3. (Ek: 29/12/2010-27800-6.m. R.G./ 1 md.) İhalede uygulanacak sınır değer katsayısı, ihale ilanı veya davet mektubu ile idari şartnamenin “Diğer hususlar” başlıklı bölümünde belirtilir.

45.1.1.4. (Ek: 29/12/2010-27800-6.m. R.G./ 1 md.) Yaklaşık maliyetin % 120’sinin üzerinde ve % 40’ının altındaki teklifler dışında tek geçerli teklif bulunması durumunda; “Tort2” değeri tek geçerli teklife eşittir. Yaklaşık maliyetin % 40 – % 120 aralığında geçerli teklif bulunmaması durumunda; sınır değer yaklaşık maliyetin % 40’ıdır. (45.1.1.) maddesine göre yapılan hesaplama sonucunda sınır değerin yaklaşık maliyetin % 40’ının altında çıkması durumunda sınır değer yaklaşık maliyetin % 40’ı olarak belirlenir.

Sınır değer hesaplanmasında idarelerin faydalanmasına yönelik olarak hazırlanan “Yapım işlerinde sınır değer hesaplama aracı” programına Kurumun (www.kik.gov.tr) internet sayfasından erişilebilir.

45.1.2. Sınır değerin altındaki teklif sahiplerinden yaklaşık maliyetin %80’lik bölümünü oluşturan iş kalemleri/gruplarına ilişkin ayrıntılar yazılı olarak istenir. Bu çerçevede; istenen açıklamanın niteliği dikkate alınarak, isteklilere beş (5) iş gününden az olmamak üzere makul bir süre verilir.

45.1.2.1. İhale komisyonunca, (38.1) maddesi kapsamında idarece hazırlanan “sıralı iş kalemleri/grupları listesi” kullanılarak yaklaşık maliyetin %80’lik kısmına giren iş kalemleri/grupları belirlenir.

Sıralı listeye göre, tutarlarının yaklaşık maliyete oranlarının kümülâtif toplamı %80 oranına kadar olan iş kalemleri/grupları ile kümülâtif toplama eklendiğinde %80 oranının aşılmasına neden olan iş kalemi/grubu, sorgulamaya tabi tutulacak olan iş kalemleri/grupları olarak belirlenecektir. Bunların dışında kalan iş kalemleri/grupları için sorgulama yapılmayacaktır.

45.1.2.2. İhale komisyonu tarafından, açıklama istenilmesi gereken iş kalemleri/gruplarına ait idarece (38.1) maddesine göre oluşturulan “sıralı analiz girdileri listesi” kullanılarak tutarı kâr ve genel gider hariç analiz toplamının %3’üne eşit ve bu tutarın altında olan analiz girdileri tespit edilecektir.

Yaklaşık maliyeti oluşturan iş kalemi/grubu analizlerindeki analiz girdilerinden, tutarı kâr ve genel gider hariç analiz toplamının %3’üne eşit ve altında olanlar için isteklilerden açıklama yapılması istenilmeyecektir.

Tutarı, kâr ve genel gider hariç analiz toplamının %3’üne eşit veya altında olması nedeniyle sorgulamaya tabi tutulmayacak analiz girdilerinin tutarlarının kümülâtif toplamının kâr ve genel gider hariç analiz toplamının %15’ini aşması durumunda; en küçük tutardan itibaren kümülâtif toplamda %15’lik tutarın aşılmasına neden olan analiz girdisi belirlenecek, tutarı bu girdinin tutarından daha az olan girdiler için açıklama istenilmeyecektir.

Aynı girdinin yaklaşık maliyeti oluşturan birden fazla iş kalemi/grubunun analizinde yer alması halinde bu girdinin oranı her analiz için ayrı ayrı değerlendirilerek analiz toplamının %3’ünün altında kalıp kalmadığına göre işlem yapılır. Herhangi bir analizdeki oranı %3’ün üstünde olan analiz girdisi için açıklama istenilecektir.

Analizlerdeki işçilik girdisi, tutarları analiz toplamının %3’üne eşit veya altında olsa dahi, açıklama istenilmeyecek girdiler arasında yer alamaz.

45.1.2.3. İhale komisyonu teklifleri aşırı düşük olarak tespit edilen isteklilerden (45.1.2.1) maddesinde belirlediği iş kalemleri/grupları için isteyeceği açıklama ile ilgili yazıda, (45.1.2.2) maddesine göre açıklama istenilmeyecek olan analiz girdilerini de belirtecektir.

İstekliler, teklifi kapsamında yer alan iş kalemleri/grupları için hazırlayacakları analizlerde (45.1.2.2) maddesine göre açıklama istenilmeyecek olan analiz girdileri de dâhil analizlerini oluşturan tüm girdileri göstereceklerdir.

Örnek:

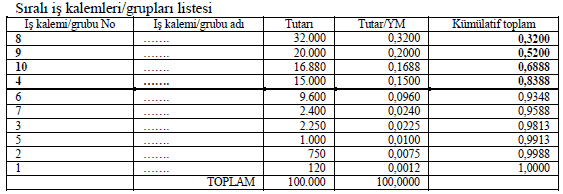

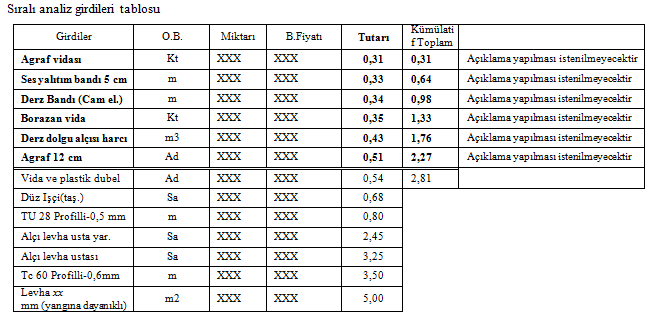

Yaklaşık maliyeti 100.000 TL olan bir ihalede; ihale komisyonu, (38.1) maddesine göre idarece oluşturulan “sıralı iş kalemleri/grupları listesi” ni kullanarak yaklaşık maliyete oranlarının kümülâtif toplamı %80 den küçük olan (0,6888) 8, 9 ve 10 nolu iş kalemleri/grupları ile kümülâtif toplama eklendiğinde %80 oranının aşılmasına neden olan 4 nolu iş kalemi/grubunu açıklama istenilecek iş kalemleri/grupları olarak belirleyecektir.

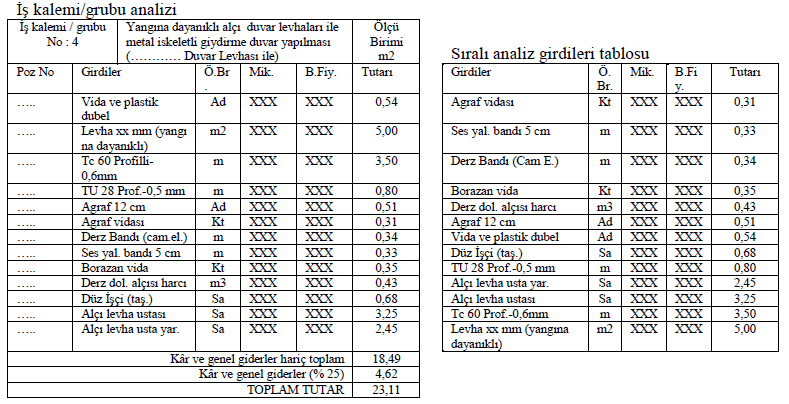

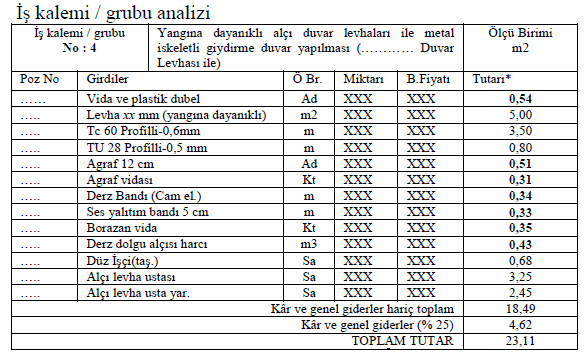

Sorgulama yapılacak olan “4” nolu iş kalemi/grubunun kâr ve genel gider hariç birim fiyatının 18,49 TL olduğu varsayıldığında, ihale komisyonu tarafından, tutarı 18,49 TL’nin %3’ü olan (18,49×0,03=0,55) 0,55 TL’ye eşit veya altında kalan analiz girdileri “vida ve plastik dübel, agraf 12 cm, agraf vidası, derz bandı, ses yalıtım bandı, borazan vida, derz dolgu alçısı harcı” olarak tespit edilecektir.

Ancak söz konusu girdilerin tutarları toplamı olan 2,81 TL’nin, 4 nolu iş kaleminin kâr ve genel gider hariç analiz toplamının (birim fiyatının) %15’i olan (18,49×0,15=2,77) 2,77 TL’den fazla olması nedeniyle sıralı analiz girdileri tablosuna göre 2,77 TL’lik tutarın aşılmasına neden olan “vida ve plastik dübel” açıklama yapılması gerekli olmayan analiz girdileri içinden çıkarılacak ve “agraf 12 cm, agraf vidası, derz bandı, ses yalıtım bandı, borazan vida, derz dolgu alçısı harcı” açıklama yapılmasına gerek olmayan analiz girdileri olarak ihale komisyonunca tespit edilecektir.

(NOT = Örnekteki iş kalemine ait analizdeki girdiler ve tutarları gerçek verileri yansıtmamaktadır, (45.1.2.1) ve (45.1.2.2) maddesi için oluşturulmuş sayısal örnektir.)

45.1.3. İsteklilerden teklifleri kapsamında analiz ve hesap cetveli sunmaları istenmeyecektir. Analizler ve hesap cetveli, Kanunun 38 inci maddesi uyarınca teklif fiyatı aşırı düşük olarak tespit edilen isteklilerin tekliflerinin önemli bileşenleri ile ilgili ayrıntıların belirlenmesi amacıyla, sadece aşırı düşük teklif sahibi isteklilerden istenecektir. Bu çerçevede; teklif fiyatının aşırı düşük olduğu tespit edilen istekliler tekliflerinde önemli olduğu tespit edilen bileşenlerine ilişkin olarak yapacakları açıklama kapsamında;

a) Anahtar teslimi götürü bedel işlerde, toplam teklif bedelini oluşturan iş kalemleri ve/veya iş gruplarına ait miktarlar ve bunlara ait birim fiyatların gösterildiği hesap cetveli ile açıklama istenen iş kalemleri ve/veya iş gruplarının birim fiyatlarına ilişkin ihale dokümanında verilen analiz formatına uygun analizleri,

b) Teklif birim fiyatlı işlerde; açıklama istenen iş kalemlerinin birim fiyatlarına ilişkin olarak ihale dokümanında verilen analiz formatına uygun analizleri

sunacaklardır. Sorgulamaya konu edilmeyen iş kalemleri/grupları için analiz sunulması istenmeyecektir.

45.1.4. İdare tarafından ihale dokümanı kapsamında;

a) Teklif birim fiyatlı işlerde; her bir iş kaleminin yapım şartlarına, tarif ve içeriğine göre analizde yer almasını istediği “malzeme, işçilik, makine ve diğerleri (varsa; nakliyeler, inşaat yerindeki yükleme, boşaltma, yatay ve düşey taşımalar, zamlar vb.)” sadece girdi cinslerinin belirlendiği, analiz girdileri ile miktarlarının ve tutarlarının belirtilmediği,

b) Anahtar teslimi götürü bedel işlerde; iş kalemleri ve/veya iş gruplarının yapım şartlarına bağlı kalınarak, her iş kalemi/iş grubunun içeriğine göre analizde yer almasını istediği “malzeme, işçilik, makine ve diğerleri (varsa; nakliyeler, inşaat yerindeki yükleme, boşaltma, yatay ve düşey taşımalar, zamlar vb.)” sadece girdi cinslerinin belirlendiği, analiz girdileri ile miktarlarının ve tutarlarının belirtilmediği,

(Ek-Y.2)’de yer alan örneğe uygun analiz formatının isteklilere verilmesi, isteklilerin de tekliflerinin aşırı düşük olarak tespit edilerek kendilerinden açıklama istenmesi durumunda, yapacakları açıklamada sunacakları analizlerin verilen bu formata uygun olması gerekmektedir.

İdare tarafından bütün iş kalemleri/iş grupları için tek bir analiz formatı düzenlenebileceği gibi, iş kalemleri/iş gruplarının yapım şartlarına göre birden fazla analiz formatı da düzenlenebilir. Ancak bu durumda, idare ihale dokümanında hangi analiz formatının hangi iş kalemleri/iş grupları için kullanılacağını belirtmek zorundadır.

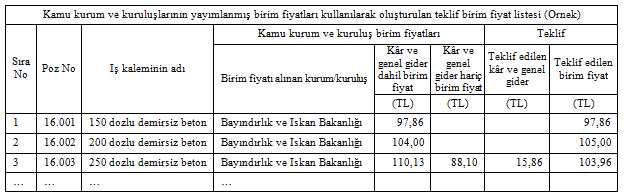

45.1.5. İsteklilerin iş kalemleri/iş grupları için kamu kurum ve kuruluşlarınca yayımlanmış cari yıl birim fiyatları veya bu fiyatlardan daha yüksek fiyatları teklif etmeleri ve söz konusu iş kalemleri/grupları için; hangi kamu kurum ve kuruluşunun birim fiyatını kullandıklarını, birim fiyat poz numarasını da yazmak suretiyle liste halinde belirterek açıklamaları kapsamında sunmaları durumunda analiz düzenlemeleri zorunlu değildir. Bu kapsamda; isteklilerin, kamu kurum ve kuruluşlarınca yayımlanmış “kâr ve genel gider içermeyen birim fiyatların” üzerine, kendi belirledikleri “kâr ve genel gideri” ilave ederek birim fiyatlarını oluşturmaları durumunda da; hangi kamu kurum ve kuruluşunun “kâr ve genel gider hariç birim fiyatını” kullandıklarını ve kendi belirledikleri “kâr ve genel gider” tutarını yazmak suretiyle liste halinde belirterek açıklamaları kapsamında sunmaları halinde de, söz konusu iş kalemleri/iş grupları için analiz düzenlemeleri zorunlu değildir. Bu kapsamda isteklilerin analiz düzenlemeleri zorunlu olmayan söz konusu iş kalemleri/grupları için (45.1.14) maddesinde belirtildiği şekilde, proforma fatura, teklif alma yazısı, maliyet/satış tutarı tespit tutanağı (Ek: O-5, O-6, O-7) ve stok tespit tutanağı (Ek: O-8) sunmalarına da gerek bulunmamaktadır.

Örneğin; isteklinin, “150 dozlu demirsiz beton” iş kalemi için Bayındırlık ve İskan Bakanlığının 16.001 poz numaralı birim fiyatını (2010 B.F: 97,86 TL) teklif etmesi, “200 dozlu demirsiz beton” iş kalemi için Bayındırlık ve İskan Bakanlığının 16.002 poz numaralı birim fiyatının (2010 B.F: 104,00 TL) üzerinde 105,00 TL teklif vermesi, 250 dozlu demirsiz beton” iş kalemi için Bayındırlık ve İskan Bakanlığının 16.003 poz numaralı birim fiyatının kâr ve genel gider hariç tutarına, (110,13/1,25=88,10 TL) kendi belirlediği %18 kâr ve genel gider karşılığı eklemek suretiyle 103,96 TL (88,10 x 1,18) teklif etmesi ve teklif ettiği söz konusu birim fiyatları aşağıdaki örnek listede gösterildiği şekilde tablo halinde göstermesi durumunda; bu üç iş kalemi için analiz düzenlemesi zorunlu değildir.

İş kalemleri/grupları için, kamu kurum ve kuruluşlarınca yayımlanmış birim fiyatlar esas alınarak teklif sunulmuş olmakla birlikte; yukarıda belirtildiği şekliyle liste halinde belirtilmemesi durumunda, söz konusu iş kalemleri/grupları için analiz sunulması zorunludur.

İlan veya davet tarihinde cari yıl birim fiyatın yayımlanmamış olması durumunda, istekli tarafından önceki yılın yayımlanmış birim fiyatları kullanılabilir.

45.1.6. Analizler ile yardımcı ve/veya alt analizlerde, Bayındırlık ve İskan Bakanlığı tarafından belirlenerek yayımlanmış rayiçleri kullanan ve söz konusu rayiçleri poz numaraları da belirterek liste halinde sunan isteklilerin, söz konusu rayiçlere ilişkin olarak (45.1.14) maddesinde belirtildiği şekilde, proforma fatura, teklif alma yazısı, maliyet/satış tutarı tespit tutanağı ve stok tespit tutanağı sunmalarına gerek bulunmamaktadır.

45.1.7. İstekliler tarafından, inşaat iş kalemleri/iş grupları dışında yer alan sıhhi tesisat, kalorifer tesisatı, müşterek tesisat, havalandırma, brülör, asansör, elektrik tesisatı vb. iş kalemleri/iş gruplarına ait analiz sunulması yerine bu iş kalemi/iş gruplarına ait malzeme ve montaj bedelini ayrı ayrı gösterecek şekilde açıklama yapılması kabul edilecektir.

45.1.8. Aşırı düşük teklifine ilişkin olarak yaptığı açıklamada sunduğu analizler, ihale dokümanı kapsamındaki analiz formatına, birim fiyat tariflerine, idarece tanımlanan yapım şartlarına veya teknik şartnameye uygun olmayan, analiz fiyat tutarları teklif fiyatların üzerinde olan isteklilere ait teklifler reddedilecektir. Analizler üzerinde yapılan incelemede; çarpım ve toplamlarda hesaplama hatası bulunması durumunda, analiz girdilerine ait fiyatlar esas alınarak, hesaplama hatası ihale komisyonu tarafından re’sen düzeltilir. Bu şekilde düzeltilmiş analiz fiyatı, teklif fiyatın üzerinde olan isteklilerin teklifleri reddedilir.

45.1.9. (Değişik: 20/8/2011-28031 R.G./ 16 md.) İş kalemleri/gruplarına ait analizler ile yardımcı ve/veya alt analizlerde yer alan işçilik fiyatları ihale tarihinde yürürlükte olan saatlik asgari ücretin altında olamaz.

45.1.10. İhale komisyonu, sınır değerin altındaki tekliflerin önemli bileşenlerini;

a) Yapım yönteminin ekonomik olması,

b) Seçilen teknik çözümler ve yapım işinin yerine getirilmesinde kullanılacak avantajlı koşullar,

c) Teklif edilen yapım işinin özgünlüğü,

hususlarında istekliler tarafından belgelere dayalı olarak yapılan yazılı açıklamaları da dikkate almak suretiyle değerlendirir ve ihaleyi sonuçlandırır.

45.1.11. Yapım yönteminin ekonomik olması hususunda bir açıklamada bulunulması durumunda; kullanılan yapım yöntemi ve teknolojisinin sağlayacağı maliyet avantajının belgelere dayalı olarak açıklanması gereklidir.

45.1.12. Seçilen teknik çözümler, yapım işinin yerine getirilmesinde kullanılacak avantajlı koşullar veya yapım işinin özgünlüğü hususunda bir açıklamada bulunulması durumunda; belirtilen çözüm, avantajlı koşul ve özgünlük sayesinde elde edilen maliyet avantajı, bilgi ve belgelere dayalı olarak açıklanmalıdır.

45.1.13. Teklifi aşırı düşük bulunan isteklilerin, tekliflerinde önemli olduğu tespit edilen bileşenler ile ilgili olarak Kanunun 38 inci maddesi uyarınca yapacakları açıklamada; sorgulamaya konu iş kalemlerine/gruplarına ilişkin analizler ile bu analizlere dayanak teşkil eden bilgi ve belgeleri sunmaları gerekmektedir.

İsteklinin analizlerine dayanak teşkil eden bilgi ve belgeler;

a. Tedarikçi veya üreticilerden alınan proforma faturalar,

b. Fiyat teklifleri,

c. Çimento ve demir ürünleri için üreticinin ilan edilmiş fiyat tarifeleri

ç. Kamu kurum ve kuruluşları tarafından sunulan mal ve hizmetlere ilişkin ilan edilmiş fiyat tarifeleri veya bunlardan alınmış fiyat teklifleri,

d. Kamu kurum ve kuruluşları tarafından ilgili mala ilişkin ilan edilen asgari fiyatlar,

e. Ürettiği, aldığı veya sattığı mallara ilişkin maliyet/satış tutarı tespit tutanakları,

f. Stoğunda bulunan mallara ilişkin stok tespit tutanakları,

g. İdarece istenmesi durumunda yardımcı analizler vb. dir.

İstekliler tekliflerine ilişkin olarak yukarıda sayılan belgelerden kendileri için uygun olanları (45.1.13.1 – 45.1.13.8) maddelerine göre yapacakları açıklamalar kapsamında sunacaklardır.

Yukarıda sayılan belge ve bilgilerden hiçbiri ile açıklama yapılmasının fiilen mümkün olmadığının anlaşıldığı durumlarda istekli tarafından gerekçesi belirtilmek suretiyle ilgili mevzuatına göre son 12 ay içinde düzenlenen açıklamaya elverişli diğer belge ve bilgiler kullanılarak da açıklama yapılabilir. (Örnek: Yurt dışından ithal edilen mallara ilişkin olarak gümrük giriş beyannamesi kullanılarak açıklama yapılabilir.)(Ek: 20/8/2011-28031 R.G./ 17 md.) Yüklenicinin dışında üçüncü kişilerce inşaat mahalli dışında imal edilen ve esaslı başka bir işçilik veya malzeme katkısı yapılmaksızın yapıya monte edilen yapı elemanları için teklif edilen fiyatın, malzeme ve işçilik (gerekiyorsa nakliye de) fiyatlarının da belirtildiği proforma fatura veya fiyat teklifi ile belgelendirilmesi durumunda, bu iş kalemlerine ilişkin ayrıca analiz sunulması zorunlu değildir.

45.1.13.1. Tedarikçi veya imalatçılardan alınan ve birim fiyatları gösteren proforma fatura sunularak açıklama yapılması durumunda proforma faturadaki birim satış tutarı;

a) Maliyete dayalı açıklama yapıldığında, maliyet/satış tutarı tespit tutanağında yer alan (Ek-O.5) ağırlıklı ortalama birim maliyetin,

b) Satışlar üzerinden açıklama yapıldığında, maliyet/satış tutarı tespit tutanağında yer alan (Ek-O.5) ağırlıklı ortalama birim satış tutarının %80’inin,

altında olamaz.

Maliyete dayalı açıklama yapıldığında, mükellefle tam tasdik sözleşmesi yapan veya beyannamelerini imzalamaya yetkili olan meslek mensubu tarafından proforma fatura üzerine; “Birim satış tutarının, mükellefin yasal defter ve belgelerine göre çıkartılan ve tarafımdan onaylanan maliyet/satış tutarı tespit tutanağındaki ağırlıklı ortalama birim maliyet tutarının altında olmadığını beyan ederim.” ibaresinin yazılarak imzalanması ve iletişim bilgileri de belirtilmek suretiyle kaşelenmesi/mühürlenmesi gerekmektedir.

Satışlar üzerinden açıklama yapıldığında, mükellefle tam tasdik sözleşmesi yapan veya beyannamelerini imzalamaya yetkili olan meslek mensubu tarafından proforma fatura üzerine; “Birim satış tutarının, mükellefin yasal defter ve belgelerine göre çıkartılan ve tarafımdan onaylanan maliyet/satış tutarı tespit tutanağındaki ağırlıklı ortalama birim satış tutarının %80’inin altında olmadığını beyan ederim.” ibaresinin yazılarak imzalanması ve iletişim bilgileri de belirtilmek suretiyle kaşelenmesi/mühürlenmesi gerekmektedir.

Kaşeleme işlemi bu Tebliğin 8.4 maddesinde belirtilen özel kaşe kullanılmak suretiyle yapılabileceği gibi, bu kaşe dışında meslek mensubuna ilişkin bilgileri içeren kaşe kullanılmak suretiyle de yapılabilir.

45.1.13.2. İsteklilerce yapılan açıklamalarda; teklifin bir bölümünü oluşturan iş kalemlerine/gruplarına ilişkin olarak piyasada o alanda faaliyet gösteren kişilerden alınan fiyat tekliflerinin sunulması halinde, fiyat teklifinde belirtilen veya fiyat teklifine göre hesaplanan birim fiyat;

a) Maliyete dayalı açıklama yapıldığında, maliyet/satış tutarı tespit tutanağında (Ek-O.6) yer alan toplam birim maliyet tutarının,

b) Satışlar üzerinden açıklama yapıldığında, maliyet/satış tutarı tespit tutanağında (Ek-O.6) yer alan ağırlıklı ortalama birim satış tutarının %80’inin,

altında olamaz.

Maliyete dayalı açıklama yapıldığında, mükellefle tam tasdik sözleşmesi yapan veya beyannamelerini imzalamaya yetkili olan meslek mensubu tarafından fiyat teklifinin üzerine; “Birim fiyatın, mükellefin yasal defter ve belgelerine göre çıkartılan ve tarafımdan onaylanan maliyet/satış tutarı tespit tutanağındaki toplam birim maliyet tutarının altında olmadığını beyan ederim.” ibaresinin yazılarak imzalanması ve iletişim bilgileri de belirtilmek suretiyle kaşelenmesi/mühürlenmesi gerekmektedir.

Satışlar üzerinden açıklama yapıldığında, mükellefle tam tasdik sözleşmesi yapan veya beyannamelerini imzalamaya yetkili olan meslek mensubu tarafından fiyat teklifinin üzerine; “Birim fiyatın, mükellefin yasal defter ve belgelerine göre çıkartılan ve tarafımdan onaylanan maliyet/satış tutarı tespit tutanağındaki ağırlıklı ortalama birim satış tutarının %80’inin altında olmadığını beyan ederim.” ibaresinin yazılarak imzalanması ve iletişim bilgileri de belirtilmek suretiyle kaşelenmesi/mühürlenmesi gerekmektedir.

Kaşeleme işlemi bu Tebliğin 8.4 maddesinde belirtilen özel kaşe kullanılmak suretiyle yapılabileceği gibi, bu kaşe dışında meslek mensubuna ilişkin bilgileri içeren kaşe kullanılmak suretiyle de yapılabilir.

İstekli tarafından teklif kapsamındaki harita, kadastro ve proje işlerine ilişkin olarak yapılacak açıklamalarda sadece bu işlere ilişkin fiyat tekliflerinin sunulması yeterlidir.

45.1.13.3. İsteklinin teklifine konu çimento veya demir ürünlerine ilişkin açıklamalarında çimento veya demir ürünleri üreticisinin ilan edilmiş fiyat tarifelerini kullanması halinde, sadece ilan/davet ile ihale tarihi arasında (ihale tarihi hariç) geçerli olan bir tarifeyi gösterir belgeyi sunması yeterlidir.

45.1.13.4. İsteklinin, kamu kurum ve kuruluşları tarafından sunulan mal ve hizmetlere ilişkin ilan edilen fiyat tarifelerinde belirtilen fiyatları kullanması halinde, sadece ilan/davet ile ihale tarihi arasında (ihale tarihi hariç) geçerli olan bir tarifeyi gösterir belgeyi sunması yeterlidir. (Örnek: Orman Genel Müdürlüğüne bağlı işletmeler tarafından satılan ürünlere ilişkin ilan edilmiş fiyatlar vb.)

45.1.13.4.1. İsteklinin, kamu kurum ve kuruluşları tarafından sunulan mal ve hizmetlere ilişkin fiyat tekliflerini kullanması halinde, sadece ilan/davet ile ihale tarihi arasında (ihale tarihi hariç) düzenlenmiş fiyat teklifini sunması yeterlidir. (Örnek: Karayolları Genel Müdürlüğü, İl Özel İdareleri, Belediyeler vb.nin sattıkları kum, çakıl, kırmataş vb. mallara ilişkin verdikleri fiyat teklifleri.)

45.1.13.5 İstekli tarafından açıklaması yapılacak girdinin fiyatı, kamu kurum ve kuruluşlarınca ilan edilen ilgili mala ilişkin asgari fiyatlara uygun olması halinde, sadece ilan/davet ile ihale tarihi arasında (ihale tarihi hariç) geçerli olan asgari fiyatın belgelendirilmesi suretiyle açıklama yapılması yeterlidir. (Örnek: EPDK tarafından il bazında günlük yayımlanan akaryakıt fiyatları vb.)

45.1.13.6. İsteklinin açıklamalarını kendi ürettiği, aldığı veya sattığı mallara dayandırması durumunda ihale konusu işte kullanılması öngörülen mala ilişkin ağırlıklı ortalama birim maliyetin veya ağırlıklı ortalama birim satış tutarının belirtildiği “maliyet/satış tutarı tespit tutanağı” (Ek-O.7) sunulacaktır. İsteklilerce teklif edilen tutara ilişkin birim fiyatlar,

a) Maliyete dayalı açıklama yapıldığında, ağırlıklı ortalama birim maliyetin,

b) Satışlar üzerinden açıklama yapıldığında, ağırlıklı ortalama birim satış tutarının %80’inin,

altında olamaz.

İsteklinin satışlar üzerinden açıklama yapabilmesi için malın ticareti ile iştigal ediyor olması; maliyete dayalı açıklama yapabilmesi için ise, son geçici vergi beyanname döneminde ihale konusu işte kullanılmasını öngördüğü mal miktarının en az yarısı kadar alış yapmış olması gerekmektedir.

İsteklinin son geçici vergi beyanname döneminde 4734 sayılı Kanun kapsamındaki idarelere açıklama konusu mala ilişkin satış yapmış olması ve satılan malın idarece kabul edilmiş olması durumunda “maliyet/satış tutarı tespit tutanağı” (Ek-O.7) sunmasına gerek bulunmayıp sadece söz konusu satışa ilişkin fatura suretleri ile de belgelendirme yapılabilecektir.

45.1.13.7. İstekliler tarafından yapılan açıklamada; malın ihale tarihi itibariyle stoklarda bulunduğunun belirtilmesi durumunda, stokta bulunan mala ilişkin “stok tespit tutanağı”nın (Ek-O.8) sunulması zorunludur. Stok tespit tutanağında ilgili malın ağırlıklı ortalama birim maliyeti gösterilecektir. İsteklilerce teklif edilen tutara ilişkin birim fiyatlar, stok tespit tutanağındaki ağırlıklı ortalama birim maliyetin altında olamaz. Ayrıca stoklarda olduğu belirtilen söz konusu malın miktarının, ihale konusu işte kullanılacağı belirtilen miktardan az olması halinde eksik kalan miktar için bu Tebliğdeki diğer açıklama yöntemlerine uygun olarak açıklama yapılması gereklidir.

45.1.13.8. İsteklinin ortağı olduğu tüzel kişiye ait işletmeden mal çekmesi veya satın alması durumunda söz konusu malın emsal bedeli ile değerlenmesi gereklidir. Emsal bedelinin tespitinde Vergi Usul Kanununun ilgili hükümleri esas alınır. Bu durumda, Vergi Usul Kanununa göre hesaplanan emsal bedeli gösteren ve istekliyle tam tasdik sözleşmesi yapan veya beyannamelerini imzalamaya yetkili olan meslek mensubu tarafından hazırlanarak imzalanan ve kaşelenen beyanın verilmesi yeterlidir.

Kaşeleme işlemi bu Tebliğin 8.4 maddesinde belirtilen özel kaşe kullanılmak suretiyle yapılabileceği gibi, bu kaşe dışında meslek mensubuna ilişkin bilgileri içeren kaşe kullanılmak suretiyle de yapılabilir.

45.1.13.9. İstekliler tarafından aşırı düşük teklif sorgulaması kapsamındaki mallara ilişkin olarak stok tespit tutanağı veya proforma fatura ya da fiyat teklifi yerine sadece alış faturası ile açıklamada bulunulması geçerli bir açıklama olarak kabul edilmeyecektir.

45.1.13.10. Proforma fatura ve fiyat tekliflerinin, proforma fatura veya fiyat teklifine konu alanda faaliyet gösterenlerden alınması gerekmekte olup bu belgelerin ihale tarihinden önce düzenlenmiş olması zorunlu değildir.

45.1.13.11. Maliyet/satış tutarı tespit tutanakları ve stok tespit tutanaklarının; 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanununa göre çalışan meslek mensuplarından, mükellefle tam tasdik sözleşmesi yapan veya beyannamelerini imzalamaya yetkili olanlar tarafından düzenlenmesi, bütün belge ve tutanakların her sayfasının taraflar tarafından imzalanarak kaşelenmesi gerekmektedir.

(45.1.13.1) maddesine göre düzenlenen tutanak meslek mensubu ve proforma fatura veren tedarikçi veya imalatçı tarafından, (45.1.13.2) maddesine göre düzenlenen tutanak meslek mensubu ile istekliye fiyat teklifini veren kişi tarafından imzalanarak kaşelenecek ancak bu tutanaklar proforma fatura veya fiyat teklifi ekinde idareye verilmeyecek ve düzenleyen meslek mensubu tarafından muhafaza edilecektir.

(45.1.13.6) maddesine ve (45.1.13.7) maddesine göre düzenlenen tutanaklar ise meslek mensubu ile ihaleye katılan istekli tarafından imzalanarak kaşelenecek ve açıklama ekinde idareye sunulacaktır.

Meslek mensubu proforma fatura veya fiyat teklifi üzerindeki beyanı ile O-5, O-6, O-7 ve O-8 nolu tutanaklardaki beyanlarının, mükellefin yasal defter ve belgelerine uygunluğundan sorumludur.

Gerekli görülmesi durumunda ihaleyi yapan idare, proforma fatura ve fiyat tekliflerine ilişkin maliyet/satış tutarı tespit tutanaklarını, incelemek üzere muhafaza eden meslek mensubundan isteyebilir.

İhale komisyonunun, gerek meslek mensubundan istenen tutanaklar gerekse istekliler tarafından açıklama kapsamında ihale komisyonuna sunulan tutanaklar üzerinde yaptığı inceleme sonucunda sunulan proforma fatura / fiyat teklifi ile bu belgeler arasında uyumsuzluk olduğunu tespit etmesi durumunda teklif reddedilerek uyumsuzluğun niteliğine göre söz konusu belgeler mükellef ve/veya isteklinin bağlı olduğu vergi dairesine gönderilir ve gerekli olması halinde Cumhuriyet Savcılığına bildirim yapılır.

İhale komisyonunca yapılan inceleme sonucunda, yukarıda belirtildiği şekilde bir uyumsuzluk olduğu tespit edilmemekle birlikte, belgelerde yer alan bilgilerin ticari hayatın olağan durumuna ve ekonomik verilerle ilgili genel bilgilerle uyumlu olmadığının değerlendirilmesi durumunda isteklinin teklifi reddedilmeyecek ancak proforma fatura ve fiyat teklifleri ile maliyet/satış tutarı tespit tutanakları ve stok tespit tutanağı mükellef ve/veya isteklinin bağlı olduğu vergi dairesine gönderilecektir.

45.1.13.12. Maliyet/satış tutarı tespit ve stok tespit tutanaklarının son geçici vergi beyanname dönemine ilişkin olarak düzenlenmesi esastır. Ancak son geçici vergi beyanname döneminde, yasal defter ve belgelerde açıklama konusu mal veya hizmetlerle ilgili işlem bulunmaması durumunda, isteklinin kendi ürettiği, aldığı veya sattığı mallara ilişkin ağırlıklı ortalama birim maliyetin veya ağırlıklı ortalama birim satış tutarının belirtildiği “maliyet/satış tutarı tespit tutanağı” (Ek-O.7) hariç, söz konusu tutanaklar bir önceki geçici vergi beyanname dönemi esas alınarak düzenlenebilir. Son geçici vergi beyanname döneminin tespitinde; 4734 sayılı Kanunun 21 inci maddesinin (a), (d) ve (e) bentlerine göre pazarlık usulü ile yapılan ihalelerde ilk yazılı fiyat tekliflerinin alındığı tarih, diğer ihale usulleri ile yapılan ihalelerde ise ihale tarihi esas alınır.

Örneğin; 11.1.2010 tarihinde açık ihale usulü ile yapılan ihalede son geçici vergi beyanname dönemi “Ekim-Kasım-Aralık 2009”, 15.7.2010 tarihinde açık ihale usulü ile yapılan ihalede son geçici vergi beyanname dönemi “Nisan-Mayıs-Haziran 2010” dur.

45.1.13.13. İşletme hesabına göre defter tutuluyor olması durumunda; yukarıda belirtilen tutanaklar, işletme hesabı defteri ve işletme hesap özeti kayıtlarına göre düzenlenecektir.

45.1.14. Aşırı düşük teklif sorgulaması sonucunda; (45.1.3 – 45.1.13) maddelerine uygun açıklamada bulunmayan, açıklamaları idarece tanımlanan yapım şartlarına uymayan veya teknik şartnameye aykırı hususlar içeren isteklilerin teklifleri gerekçeleri belirtilmek suretiyle reddedilecektir.

45.1.15. İtirazen şikayet başvurularına ilişkin olarak Kurum tarafından yapılan incelemede gerekli görülmesi durumunda, proforma fatura ve fiyat tekliflerine ilişkin maliyet/satış tutarı tespit tutanakları, bunları muhafaza eden meslek mensubundan istenebilir. Gerek meslek mensubundan istenen tutanaklar gerekse ihaleyi yapan idare tarafından Kuruma gönderilen belgeler arasında yer alan proforma fatura ve fiyat teklif tutarları ile maliyet/satış tutarı tespit ve stok tespit tutanağında belirtilen maliyet ve satış tutarlarının arasında uyumsuzluk olduğunun veya bu belgelerde yer alan bilgilerin ticari hayatın olağan durumuna ve ekonomik verilerle ilgili genel bilgilerle uyumlu olmadığının değerlendirilmesi durumunda; proforma fatura ve fiyat teklifleri ile maliyet/satış tutarı tespit tutanakları ve stok tespit tutanağı mükellef ve/veya isteklinin bağlı olduğu vergi dairesine gönderilir ve gerekli olması halinde Cumhuriyet Savcılığına bildirim yapılır.

45.1.16. Aşırı düşük teklifine ilişkin olarak istenen sürede açıklama yapmasına rağmen teklifi reddedilen isteklilerin açıklamalarının yeterli görülmeme nedenlerinin, sadece ilgili madde numaralarına atıf yapılmakla yetinilmeyerek hangi düzenlemeye aykırılık bulunduğu da belirtilmek suretiyle kesinleşen ihale kararının bildirilmesi zorunludur.

45.1.17. İhale süreci devam ederken çeşitli nedenlerle teklif geçerlik süresinin bitmesi ve 4734 sayılı Kanunun 32 nci maddesi uyarınca teklif geçerlik sürelerinin uzatılması yönündeki idare talebini kabul etmeyen isteklilerin bulunması durumunda; yeniden bir sınır değer tespit edilmeyecek ve idarece aşırı düşük teklif sorgulaması, tespit edilen ilk sınır değer dikkate alınarak gerçekleştirilecektir. Ancak; gerek idarece gerek Kurum veya mahkemeler tarafından alınan kararlar çerçevesinde, ihale tarihi itibari ile geçerli olan teklif sayısında değişiklik olması halinde aşırı düşük teklif sınır değerinin geçerli teklifler dikkate alınarak yeniden belirlenmesi gerekmektedir.

45.2. Aşırı düşük teklif sınır değerinin tespitine ilişkin örnek aşağıda yer almaktadır:

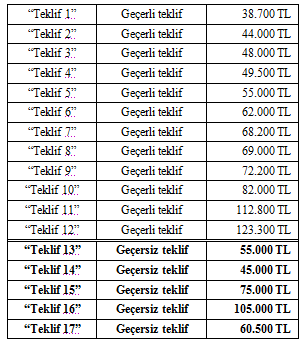

Yaklaşık maliyeti (YM) 100.000 TL olan bir ihalede, 17 adet teklifin verildiği, bunlardan 12 adedinin geçerli teklif olduğu kabul edildiğinde;

1. ADIM: Tort1’nın hesaplanması:

Geçerli 9 teklifin aritmetik ortalaması alınır. (1 nolu teklif yaklaşık maliyetin %40’ından düşük, 12 nolu teklif yaklaşık maliyettin %120’sinden yüksek olduğundan ortalama hesabına dâhil edilmez.)

Tort1 = (44.000 + 48.000 + 49.500 + 55.000 + 62.000 + 68.200 + 69.000 + 72.200 + 82.000 + 112.800)/10

Tort1 = 66.270,00

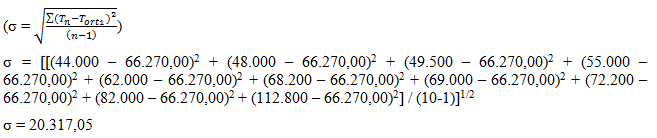

2. ADIM: Standart sapmanın hesaplanması:

3. ADIM: Aritmetik ortalamadan standart sapma çıkartılır ve eklenir. (Tort ve σ değerleri 2 ondalık basamak olacak şekilde yuvarlanarak)

4. ADIM: 86.587,05– 45.952,95 aralığındaki tekliflerin aritmetik ortalaması hesaplanır. (2 ve 11 nolu teklifler standart sapma aralığının dışında kaldığından ikinci ortalama hesabına dâhil edilmez.)

5. ADIM: C değerinin hesaplanması:

6. ADIM: C değerinin 0,60 ile 1,00 arasında olduğu ilgili formülden (K) değeri hesaplanır.

7. ADIM: Aşırı düşük teklif sınır değerinin (SD) hesaplanması:

Aşırı düşük teklif sınır değeri olan (52.281,00 TL)’nin altında bulunan aşağıdaki dört adet aşırı düşük teklifin, 4734 sayılı Kanunun 38 inci maddesi uyarınca, yukarıda yer alan açıklamalar çerçevesinde değerlendirilmesi gerekir.

| “Teklif 1” | 38.700 TL |

| “Teklif 2” | 44.000 TL |

| “Teklif 3” | 48.000 TL |

| “Teklif 4” | 49.500 TL |

Ek-O.5

MALİYET/SATIŞ TUTARI TESPİT TUTANAĞI

(Tedarikçiden Alınan Proforma Faturayla Açıklama)

……… (İhaleyi yapan idarenin adı) ………..’nın ……………… tarihinde yaptığı …(ihale kayıt numarası)…… İKN’lı ……(ihalenin adı) ….……… ihalesine teklif veren ………… (isteklinin adı ve soyadı/ticaret unvanı)……. nın teklifinin aşırı düşük teklif olarak tespit edilmesi nedeniyle, teklife konu mamul/malla ilgili ortalama maliyet/satış tutarı tespitine yönelik olarak proforma fatura veren mükellefin yasal defter ve belgelerine göre aşağıda belirtilen hususlar mükellef ile birlikte müştereken tespit edilmiştir:

1- Tespit Yapan 3568 Sayılı Kanuna Tabi Meslek Mensubunun;

| Adı-Soyadı/Unvanı | |

| Bağlı Olduğu Oda | |

| Oda Sicil ve Kaşe No | |

| Vergi Dairesi ve Vergi Kimlik No’su | |

| Adresi | |

| Telefon ve Faks No | |

| E-Posta adresi |

2- Mükellefin;

| Adı-Soyadı/Unvanı | |

| Adresi | |

| Vergi Dairesi/ VK. Nosu | |

| Telefon ve Faks No | |

| E-Posta adresi |

3- Mükellefin tespit yapılan döneme ait Yasal Defter tasdik bilgileri;

| Dönemi | Defterin Cinsi | Tasdik Makamı | Tasdik | |

| Tarih | No | |||

| Yevmiye / İşletme Defteri | ||||

| Envanter Defteri | ||||

(İşletme hesabına göre defter tutuluyor olması durumunda; 4 nolu başlık altında yer alan tablo, işletme hesabı defteri ve işletme hesap özeti kayıtlarına göre doldurulacaktır.)

4- Ağırlıklı Ortalama Birim Maliyet: (Maliyete dayalı açıklama yapılması durumunda bu bölüm doldurulacaktır.)

Kamu İhale Genel Tebliğine göre teklif fiyatına konu işle ilgili proforma faturayı verenin, proforma fatura muhteviyatı mala ilişkin son geçici vergi beyanname dönemine ait olarak yasal defter ve belgelerine göre hesaplanan ağırlıklı ortalama birim maliyeti aşağıda olduğu gibidir.

Proforma faturayı veren tarafından üretilmiş mamule ilişkin olarak; son geçici vergi beyanname döneminde, 152 Mamuller hesabında bulunan kayıtlara ilişkin bilgiler aşağıda olduğu gibidir; (710,720,730 nolu hesaplar ve yansıtma hesapları dikkate alınarak 152 nolu hesapta oluşan maliyete göre, mükellefin taahhüt edilen mamulün üreticisi olması durumunda belirtilecektir Proforma fatura ile taahhüt edilen her bir mamul için ayrı tablo kullanılacaktır.)

| Mamuller Hesabında kayıtlı olan teklife konu mamule ilişkin | |||

| Yevmiye Defteri Kayıt Adedi | Toplam Tutarı (TL)

(A) |

Toplam Miktarı (Adet/Mt/Kg v.s.)

(B) |

Mamulün ağırlıklı ortalama birim maliyeti

(C= A/ B) |

Proforma fatura düzenleyen mükellef tarafından taahhüt edilen mala ilişkin olarak 153 Ticari Mallar Hesabında bulunan kayıtlara ilişkin bilgiler aşağıda olduğu gibidir; (Mükellefin taahhüt edilen malın üreticisi olmaması durumunda belirtilecektir. Proforma fatura ile taahhüt edilen her bir mal için ayrı tablo kullanılacaktır.)

| Ticari Mallar Hesabında kayıtlı olan teklife konu mala ilişkin | |||

| Yevmiye Defteri Kayıt Adedi | Toplam Tutarı (TL)

(A) |

Toplam Miktarı (Adet/Mt/Kg v.s.)

(B) |

Malın ağırlıklı ortalama birim maliyeti

(C= A/ B) |

5- Ağırlıklı Ortalama Birim Satış Tutarı: (Satışlar üzerinden açıklama yapılması durumunda bu bölüm doldurulacaktır.)

Proforma fatura düzenleyen mükellef tarafından taahhüt edilen mamul/mala ilişkin olarak 600 Yurtiçi Satışlar (varsa 601 Yurtdışı Satışlar) Hesabında bulunan kayıtlara ilişkin bilgiler aşağıda olduğu gibidir; (Proforma fatura ile taahhüt edilen her bir mamul/mal için ayrı tablo kullanılacaktır.)

| Yurtiçi Satışlar(varsa Yurtdışı Satışlar) Hesabında kayıtlı olan teklife konu mamul/mala ilişkin | |||

| Yevmiye Defteri Kayıt Adedi | Toplam Tutarı (TL)

(A) |

Toplam Miktarı (Adet/Mt/Kg v.s.)

(B) |

Ağırlıklı ortalama birim satış tutarı

(S= A/ B) |

6- Mükellefin Sahip olduğu Kapasite Raporuna İlişkin Bilgiler Aşağıda Olduğu Gibidir(Mükellefin taahhüt edilen mamulün üreticisi olması durumunda belirtilecektir.);

|

Kapasite Raporunun Tarih ve No’su |

|

|

Kapasite Raporundaki Firma Erişim No |

|

|

Kapasite Raporunun Geçerlilik Süresi Sonu |

|

|

Bağlı Olduğu Oda |

|

|

Üretim Konusu |

|

|

Yıllık Üretim Kapasite Miktarı |

|

|

Üretim Konusu Malların Birimi (Adet/ Mt / Kg v.s.) |

Tutanağın 4.maddesindeki ağırlıklı ortalama birim maliyet tablosundaki miktarlara ilişkin açıklamaların mükellefin kapasite raporu ile uyumlu olduğunu,

7-Yukarıda tespiti yapılan, teklif konusu fiyatla ilgili mamulün/malın ağırlıklı ortalama birim maliyet ve ağırlıklı ortalama birim satış tutarının mükellefin yasal defter ve belgeleri ile tutarlı olduğunu,

Kamu İhale Genel Tebliğine istinaden mükellefin yasal defter ve belgelerine göre 2 nüsha olarak hazırlanan ve mükellef ile birlikte müştereken imzalanan iş bu tutanak kapsamı bilgilerin doğruluğunu beyan ve kabul ederiz. Tarih ve Yer

MÜKELLEFİN MESLEK MENSUBUNUN

Adı-Soyadı/Unvanı Adı-Soyadı ve Unvanı

İmza/Kaşe İmza/Kaşe

Ek: 1) Mükellefe Ait İmza Sirküleri

2) Meslek Mensubuna Ait Faaliyet Belgesi (Meslek Mensubunca “Aslı Gibidir” Onaylı Sureti)

(Ek: 30/07/2010 -27657 RG/ 6. md.)

Ek-O.6

MALİYET/SATIŞ TUTARI TESPİT TUTANAĞI

(Fiyat Teklifi Sunulması Suretiyle Açıklama)

………(İhaleyi yapan idarenin adı)……….’nın ……………… tarihinde yaptığı …(ihale kayıt numarası)…… İKN’lı ……(ihalenin adı) ……… ihalesine teklif veren ………… (isteklinin adı ve soyadı/ticaret unvanı)……. nın teklifinin aşırı düşük teklif olarak tespit edilmesi nedeniyle, teklife konu hizmetle ilgili ortalama maliyet/satış tutarı tespitine yönelik olarak fiyat teklifi veren mükellefin yasal defter ve belgelerine göre aşağıda belirtilen hususlar mükellef ile birlikte müştereken tespit edilmiştir.

1- Tespit Yapan 3568 Sayılı Kanuna Tabi Meslek Mensubunun;

| Adı-Soyadı/Unvanı | |

| Bağlı Olduğu Oda | |

| Oda Sicil ve Kaşe No | |

| Vergi Dairesi ve Vergi Kimlik No’su | |

| Adresi | |

| Telefon ve Faks No | |

| E-Posta adresi |

2- Mükellefin;

| Adı-Soyadı/Unvanı | |

| Adresi | |

| Vergi Dairesi/ VK. Nosu | |

| Telefon ve Faks No | |

| E-Posta adresi |

3- Mükellefin tespit yapılan döneme ait Yasal Defter tasdik bilgileri;

| Dönemi | Defterin Cinsi | Tasdik Makamı | Tasdik | |

| Tarih | No | |||

| Yevmiye / İşletme Defteri | ||||

| Envanter Defteri | ||||

(İşletme hesabına göre defter tutuluyor olması durumunda; 4 nolu başlık altında yer alan tablo, işletme hesabı defteri ve işletme hesap özeti kayıtlarına göre doldurulacaktır.)

4- TOPLAM BİRİM MALİYET: (Maliyete dayalı açıklama yapılması durumunda bu bölüm doldurulacaktır.)

Ağırlıklı Ortalama Birim Maliyet:

Teklif konusu işle ilgili fiyat teklifi veren mükellefin yasal defter ve belgelerine göre hesaplanan maliyetler;

(Maliyet içinde işçilik ve varsa diğer maliyetler de olduğundan bu bölümde söz konusu maliyetler ayrıştırılarak tablo halinde gösterilecektir)

Fiyat teklifine konu hizmet kapsamındaki mamule ilişkin, son geçici vergi beyanname döneminde 152 Mamuller hesabında bulunan kayıtlara ilişkin bilgiler aşağıda olduğu gibidir; (710,720,730 nolu hesaplar ve yansıtma hesapları dikkate alınarak 152 nolu hesapta oluşan maliyete göre, mükellefin fiyat teklifine konu hizmet kapsamındaki mamulün üreticisi olması durumunda belirtilecektir. Fiyat teklifine konu hizmet kapsamındaki her bir mamul için ayrı tablo kullanılacaktır)

| Mamuller Hesabında kayıtlı olan teklife konu mamule ilişkin | |||

| Yevmiye Defteri Kayıt Adedi | Toplam Tutarı (TL)

(A) |

Toplam Miktarı (Adet/Mt/Kg v.s.)

(B) |

Mamulün ağırlıklı ortalama birim maliyeti

(C= A/ B) |

Fiyat teklifine konu hizmet kapsamındaki mala ilişkin olarak 153 Ticari Mallar Hesabında bulunan kayıtlara ilişkin bilgiler aşağıda olduğu gibidir; (Mükellefin fiyat teklifine konu hizmet kapsamındaki malın üreticisi olmaması durumunda belirtilecektir. Fiyat teklifine konu hizmet kapsamındaki her bir mal için ayrı tablo kullanılacaktır.)

| Ticari Mallar Hesabında kayıtlı olan teklife konu mala ilişkin | |||

| Yevmiye Defteri Kayıt Adedi | Toplam Tutarı (TL)

(A) |

Toplam Miktarı (Adet/Mt/Kg v.s.)

(B) |

Malın ağırlıklı ortalama birim maliyeti

(C= A/ B) |

Teklif Birim Mal/Mamul Maliyeti,

Fiyat teklifine konu hizmetin öngörülen birim mal/mamul maliyeti aşağıdaki gibidir;

| Mal/Mamul | Malın/ Mamulün Ağırlıklı Ortalama Birim Maliyeti

(C) |

Birim İş İçin Kullanılacak Mal/Mamul Miktarı

(D) |

Teklif Birim Mal/Mamul Maliyeti

(E=CxD) |

| TOPLAM TEKLİF BİRİM MAL/MAMUL MALİYETİ TUTARI (E) | |||

*(Tablonun uzun olması durumunda tablo formatına uygun formun imza ve kaşelenerek tutanağa eklenmesi mümkündür)

Birim İşçilik maliyeti:

Fiyat teklifine konu hizmetin öngörülen birim işçilik maliyeti aşağıdaki gibidir;

| İşçinin Niteliği | İşçinin Saatlik Maliyeti (TL/sa)

(F) |

Birim İşçilik Miktarı

(sa/birim) (G) |

Birim İşçilik Tutarı

(H = FxG) |

| TOPLAM BİRİM İŞÇİLİK TUTARI (I) | |||

*(Tablonun uzun olması durumunda tablo formatına uygun formun imza ve kaşelenerek tutanağa eklenmesi mümkündür)

Varsa diğer birim maliyetler:

Fiyat teklifi kapsamında mal ve işçilik dışında hizmet maliyetleri ile ilgili olarak varsa yapılabilecek harcama kalemlerinin birim maliyetlerinin dökümü aşağıdaki gibidir;

| Harcama Kaleminin

Niteliği |

Harcama Kaleminin Saatlik Maliyeti

(TL/sa) (J) |

Birim Harcama Kalemi Miktarı

(sa/birim) (K) |

Birim Diğer Maliyetler

(L = JxK) |

| TOPLAM DİĞER BİRİM MALİYETLER TUTARI (M) | |||

*(Tablonun uzun olması durumunda tablo formatına uygun formun imza ve kaşelenerek tutanağa eklenmesi mümkündür)

TOPLAM BİRİM MALİYET:

Mükellefin fiyat teklifi verilen hizmete ilişkin toplam birim maliyet tutarı aşağıdaki gibidir;

| Toplam Teklif Birim Mal/Mamul Maliyeti Tutarı

(E) |

Toplam Birim İşçilik Tutarı

(I) |

Toplam Diğer Birim Maliyetler Tutarı

(M) |

Toplam Birim Maliyet Tutarı

(N=E+I+M) |

5- AĞIRLIKLI ORTALAMA BİRİM SATIŞ TUTARI: (Satışlar üzerinden açıklama yapılması durumunda bu bölüm doldurulacaktır.)

Fiyat teklifine konu hizmete ilişkin olarak ilişkin olarak 600 Yurtiçi Satışlar (varsa 601 Yurtdışı Satışlar) Hesabındaki kayıtlara ilişkin bilgiler aşağıda olduğu gibidir;

| Yurtiçi Satışlar(varsa Yurtdışı Satışlar) Hesabında kayıtlı olan teklife konu hizmete ilişkin | |||

| Yevmiye Defteri Kayıt Adedi | Toplam Tutarı (TL)

(T) |

Toplam Miktarı (Adet/Mt/Kg v.s.)

(P) |

Ağırlıklı ortalama birim satış tutarı

(S= T/ P) |

6- Mükellefin sahip olduğu Kapasite Raporuna İlişkin Bilgiler Aşağıda Olduğu Gibidir; (Mükellefin fiyat teklifine konu hizmet kapsamındaki mamulün üreticisi olması durumunda belirtilecektir.)

| Kapasite Raporunun Tarih ve No’su | |

| Kapasite Raporundaki Firma Erişim No | |

| Kapasite Raporunun Geçerlilik Süresi Sonu | |

| Bağlı Olduğu Oda | |

| Üretim Konusu | |

| Yıllık Üretim Kapasite Miktarı | |

| Üretim Konusu Malların Birimi (Adet/ Mt / Kg v.s.) |

Tutanağın 4.maddesindeki ağırlıklı ortalama birim maliyet tablosundaki miktarlara ilişkin açıklamaların mükellefin kapasite raporu ile uyumlu olduğunu,

7-Yukarıda tespiti yapılan teklif konusu fiyatla ilgili hizmete ilişkin mamulün/malın ağırlıklı ortalama birim maliyeti, birim malzeme maliyeti, birim işçilik maliyeti ve varsa diğer birim maliyetlerin ve ağırlıklı ortalama satış tutarının mükellefin yasal defter ve belgeleri ile tutarlı olduğunu,

Kamu İhale Genel Tebliğine istinaden mükellefin yasal defter ve belgelerine göre 2 nüsha olarak hazırlanan ve mükellef ile birlikte müştereken imzalanan iş bu tutanak kapsamı bilgilerin doğruluğunu beyan ve kabul ederiz. Tarih ve Yer

MÜKELLEFİN MESLEK MENSUBUNUN

Adı-Soyadı/Unvanı Adı-Soyadı ve Unvanı

İmza/Kaşe İmza/Kaşe

Ek: 1) İstekliye Ait İmza Sirküleri

2) Meslek Mensubuna Ait Faaliyet Belgesi (Meslek Mensubunca “Aslı Gibidir” Onaylı Sureti)

(Ek: 30/07/2010 -27657 RG/ 6. md.)

Ek-O.7

MALİYET/SATIŞ TUTARI TESPİT TUTANAĞI

(Malın Üreticisi Olunması, Mala İlişkin Alış veya Satış Yapılması Durumunda Açıklama)

………(İhaleyi yapan idarenin adı)……….’nın ……………… tarihinde yaptığı …(ihale kayıt numarası)…… İKN’lı ……(ihalenin adı) ……… ihalesine teklif veren ………… (isteklinin adı ve soyadı/ticaret unvanı)……. nın teklifinin aşırı düşük teklif olarak tespit edilmesi nedeniyle, teklife konu mamul/malla ilgili ortalama maliyet/satış tutarı tespitine yönelik olarak isteklinin yasal defter ve belgelerine göre aşağıda belirtilen hususlar istekli ile birlikte müştereken tespit edilmiştir.

1- Tespit Yapan 3568 Sayılı Kanuna Tabi Meslek Mensubunun;

| Adı-Soyadı/Unvanı | |

| Bağlı Olduğu Oda | |

| Oda Sicil ve Kaşe No | |

| Vergi Dairesi ve Vergi Kimlik No’su | |

| Adresi | |

| Telefon ve Faks No | |

| E-Posta adresi |

2- İsteklinin;

| Adı-Soyadı/Unvanı | |

| Adresi | |

| Vergi Dairesi/ VK. Nosu | |

| Telefon ve Faks No | |

| E-Posta adresi |

3- İsteklinin tespit yapılan döneme ait Yasal Defter tasdik bilgileri;

| Dönemi | Defterin Cinsi | Tasdik Makamı | Tasdik | |

| Tarih | No | |||

| Yevmiye / İşletme Defteri | ||||

| Envanter Defteri | ||||

(İşletme hesabına göre defter tutuluyor olması durumunda; 4 nolu başlık altında yer alan tablolar, işletme hesabı defteri ve işletme hesap özeti kayıtlarına göre doldurulacaktır.)

4- Ağırlıklı Ortalama Birim Maliyet: (Maliyete dayalı açıklama yapılması durumunda bu bölüm doldurulacaktır.)

Kamu İhale Genel Tebliğine göre teklif fiyatına konu işle ilgili isteklinin, teklife konu mala ilişkin son geçici vergi beyanname dönemine ait olarak yasal defter ve belgelerine göre hesaplanan ağırlıklı ortalama birim maliyeti aşağıda olduğu gibidir.

Teklife konu mamule ilişkin, son geçici vergi beyanname döneminde 152 Mamuller hesabında bulunan kayıtlara ilişkin bilgiler aşağıda olduğu gibidir; (710,720,730 nolu hesaplar ve yansıtma hesapları dikkate alınarak 152 nolu hesapta oluşan maliyete göre, isteklinin teklife konu olan mamulün üreticisi olması durumunda doldurulacaktır. Teklife konu her bir mamul için ayrı tablo kullanılacaktır)

| Mamuller Hesabında kayıtlı olan teklife konu mamule ilişkin | |||

| Yevmiye Defteri Kayıt Adedi | Toplam Tutarı (TL)

(A) |

Toplam Miktarı (Adet/Mt/Kg v.s.)

(B) |

Mamulün ağırlıklı ortalama birim maliyeti

(C= A/ B) |

Teklife konu mala ilişkin yapılan alışların, 150 İlk Madde ve Malzeme, 151 Yarı Mamuller – Üretim veya 153 Ticari Mallar Hesabında bulunan kayıtlara ilişkin bilgiler aşağıda olduğu gibidir; (İsteklinin teklife konu olan malın üreticisi olmaması durumunda doldurulacaktır. İsteklinin söz konusu malı imalatlarında kullanıyor olması durumunda 150 İlk Madde ve Malzeme, 151 Yarı Mamuller – Üretim hesapları, ticaretinin yapılıyor olması durumunda ise 153 Ticari Mallar Hesabında bulunan kayıtlar kullanılarak doldurulacaktır. Teklife konu her bir mamul/mal için ayrı tablo kullanılacaktır)

| İlk Madde ve Malzeme / Yarı Mamuller – Üretim veya Ticari Mallar Hesabında kayıtlı olan teklife konu mamul/mala ilişkin * | |||

| Yevmiye Defteri Kayıt Adedi | Toplam Tutarı (TL)

(A) |

Toplam Miktarı (Adet/Mt/Kg v.s.)

(B) |

Malın ağırlıklı ortalama birim maliyeti

(C= A/ B) |

*(İstekli tarafından yapılacak açıklama kapsamında, belirtilen hesaplardan ilgisine göre biri, birkaçı veya tamamı kullanılarak bu tablo düzenlenebilir. İsteklinin maliyete dayalı açıklama yapabilmesi için, son geçici vergi beyanname döneminde ihale konusu işte kullanılmasını öngördüğü mamul/mal miktarının en az yarısı kadar alış yapılmış olması gerekmektedir.)

5- Ağırlıklı Ortalama Birim Satış Tutarı: (Satışlar üzerinden açıklama yapılması durumunda bu bölüm doldurulacaktır.)

Teklife konu mamul/mala ilişkin olarak 600 Yurtiçi Satışlar (varsa 601 Yurtdışı Satışlar) Hesabında bulunan kayıtlara ilişkin bilgiler aşağıda olduğu gibidir; (Teklife konu her bir mamul/mal için ayrı tablo kullanılacaktır)

| Yurtiçi Satışlar(varsa Yurtdışı Satışlar) Hesabında kayıtlı olan teklife konu mamul/mala ilişkin | |||

| Yevmiye Defteri Kayıt Adedi | Toplam Tutarı (TL)

(T) |

Toplam Miktarı (Adet/Mt/Kg v.s.)

(M) |

Ağırlıklı ortalama birim satış tutarı

(S= T/ M) |

*(İsteklinin satışlar üzerinden açıklama yapabilmesi için mamul/malın ticareti ile iştigal ediyor olması gerekmektedir.)

6- İsteklinin sahip olduğu Kapasite Raporuna ilişkin bilgiler aşağıda oluğu gibidir (İsteklinin teklif edilen mamulün üreticisi olması durumunda doldurulacaktır);

|

Kapasite Raporunun Tarih ve No’su |

|

|

Kapasite Raporundaki Firma Erişim No |

|

|

Kapasite Raporunun Geçerlilik Süresi Sonu |

|

|

Bağlı Olduğu Oda |

|

|

Üretim Konusu |

|

|

Yıllık Üretim Kapasite Miktarı |

|

|

Üretim Konusu Malların Birimi (Adet/ Mt / Kg v.s.) |

Tutanağın 4.maddesindeki açıklamaların isteklinin kapasite raporu ile uyumlu olduğunu,

7- Yukarıda tespiti yapılan teklif konusu fiyatla ilgili mamul/malın ağırlıklı ortalama birim maliyeti ve ağırlıklı ortalama birim satış tutarının isteklinin yasal defter ve belgeleri ile tutarlı olduğunu,

Kamu İhale Genel Tebliğine istinaden isteklinin yasal defter ve belgelerine göre 2 nüsha olarak hazırlanan ve istekli ile birlikte müştereken imzalanan iş bu tutanak kapsamı bilgilerin doğruluğunu beyan ve kabul ederiz. Tarih ve Yer

İSTEKLİNİN MESLEK MENSUBUNUN

Adı-Soyadı/Unvanı Adı-Soyadı ve Unvanı

İmza/Kaşe İmza/Kaşe

Ek: 1) İstekliye Ait İmza Sirküleri

2) Meslek Mensubuna Ait Faaliyet Belgesi (Meslek Mensubunca “Aslı Gibidir” Onaylı Sureti)

(Ek: 30/07/2010 -27657 RG/ 6. md.)

Ek-O.8

STOK TESPİT TUTANAĞI

(Malın Stoklarda Bulunması Durumunda Açıklama)

………(İhaleyi yapan idarenin adı)……….’nın ……………… tarihinde yaptığı …(ihale kayıt numarası)…… İKN’lı ……(ihalenin adı) ……… ihalesine teklif veren ………… (isteklinin adı ve soyadı/ticaret unvanı)……. nın teklifinin aşırı düşük teklif olarak tespit edilmesi nedeniyle, teklife konu mamul/malla ilgili stok tespitine yönelik olarak isteklinin yasal defter ve belgelerine göre aşağıda belirtilen hususlar istekli ile birlikte müştereken tespit edilmiştir.

1- Tespit Yapan 3568 Sayılı Kanuna Tabi Meslek Mensubunun;

| Adı-Soyadı/Unvanı | |

| Bağlı Olduğu Oda | |

| Oda Sicil ve Kaşe No | |

| Vergi Dairesi ve Vergi Kimlik No’su | |

| Adresi | |

| Telefon ve Faks No | |

| E-Posta adresi |

2- İsteklinin;

| Adı-Soyadı/Unvanı | |

| Adresi | |

| Vergi Dairesi/ VK. Nosu | |

| Telefon ve Faks No | |

| E-Posta adresi |

3- İsteklinin tespit yapılan döneme ait Yasal Defter tasdik bilgileri;

| Dönemi | Defterin Cinsi | Tasdik Makamı | Tasdik | |

| Tarih | No | |||

| Yevmiye / İşletme Defteri | ||||

| Envanter Defteri | ||||

(İşletme hesabına göre defter tutuluyor olması durumunda; 4 nolu başlık altında yer alan tablo, işletme hesabı defteri ve işletme hesap özeti kayıtlarına göre doldurulacaktır.)

4-İsteklinin son geçici vergi beyanname döneminde çıkartılan geçici mizana uygun olarak stoklarda bulunan mala ilişkin bilgiler aşağıda olduğu gibidir:

Ağırlıklı Ortalama Birim Maliyet:

Teklife konu mamule ilişkin, son geçici vergi beyanname döneminde çıkartılan geçici mizana uygun olarak 152 Mamuller hesabında bulunan kayıtlara ilişkin bilgiler aşağıda olduğu gibidir; (710,720,730 nolu hesaplar ve yansıtma hesapları dikkate alınarak 152 nolu hesapta oluşan maliyete göre, isteklinin teklif edilen mamulün üreticisi olması durumunda doldurulacaktır. Teklife konu her bir mamul için ayrı tablo kullanılacaktır.)

| Mamuller Hesabında kayıtlı olan teklife konu mamule ilişkin | |||

| Yevmiye Defteri Kayıt Adedi | Toplam Tutarı (TL)

(A) |

Toplam Miktarı (Adet/Mt/Kg v.s.)

(B) |

Mamulün ağırlıklı ortalama birim maliyeti

(C= A/ B) |

Stoklarda bulunan teklife konu malın son geçici vergi beyanname döneminde çıkartılan geçici mizana uygun olarak 153 Ticari Mallar Hesabında bulunan kayıtlara ilişkin bilgiler aşağıda olduğu gibidir; (İsteklinin teklif edilen malın üreticisi olmaması durumunda doldurulacaktır. Teklife konu her bir mal için ayrı tablo kullanılacaktır.)

| Ticari Mallar Hesabında kayıtlı olan teklife konu mala ilişkin | |||

| Yevmiye Defteri Kayıt Adedi | Toplam Tutarı (TL)

(A) |

Toplam Miktarı (Adet/Mt/Kg v.s.)

(B) |

Malın ağırlıklı ortalama birim maliyeti

(C= A/ B) |

5- Yukarıda (4). maddede tespiti yapılan teklif konusu mamul/malla ilgili ağırlıklı ortalama birim maliyetin isteklinin yasal defter – belgeleri ile tutarlı olduğunu ve teklif edilen mamul/malın ihale tarihi itibariyle isteklinin stoklarında bulunduğunu,

Kamu İhale Genel Tebliğine istinaden isteklinin yasal defter ve belgelerine göre 2 nüsha olarak hazırlanan ve istekli ile birlikte müştereken imzalanan iş bu tutanak kapsamı bilgilerin doğruluğunu beyan ve kabul ederiz. Tarih ve Yer

İSTEKLİNİN MESLEK MENSUBUNUN

Adı-Soyadı/Unvanı Adı-Soyadı ve Unvanı

İmza/Kaşe İmza/Kaşe

Ek: 1) İstekliye Ait İmza Sirküleri

2) Meslek Mensubuna Ait Faaliyet Belgesi (Meslek Mensubunca “Aslı Gibidir” Onaylı Sureti)

Ek-Y.2 Örnek analiz formatı

| Analiz Format No:

…………… |

…………………………….. iş kalemleri/iş grupları için

Örnek Analiz Formatı |

||||||

|

İş kalemi/İş grubu No: ………. |

Analizin Adı: …………………….. |

Ölçü Birimi: …………….. |

|||||

| Poz No: | GİRDİLER1 | Ölçü Birimi | Miktarı | Birim Fiyatı | Tutarı | ||

|

|

Malzeme İşçilik Makine Diğerleri2 ……………. |

|

|

|

|

||

| Kar ve Genel Giderler | |||||||

| Toplam Tutar | |||||||

1 İş kalemi/iş grubunun yapım şartlarına göre, girdi cinsleri idarece belirlenerek analiz formatına yazılacak, ancak girdi cinsleri kapsamındaki girdiler ayrı ayrı belirtilmeyecektir..

2 İş kalemi/grubunun yapım şartlarına göre varsa; nakliyeler, inşaat yerindeki yükleme, boşaltma, yatay ve düşey taşımalar, zamlar vb.