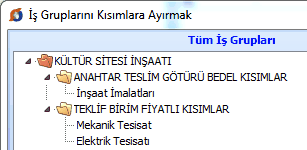

Yaklaşık maliyeti hazırlanan bir iş karma sözleşme yapılmak üzere ihaleye çıkarılacaksa teklif birim fiyatlı ve anahtar teslim kısımlarını ayrı formlarda göstermek ve ayrı toplamlarını almak gerekir. Böyle durumlarda her bir kısım için en az bir adet ana grup açılmalı, bir ana grubun altında yalnızca bir kısma ait iş grupları yer almalıdır. Bir başka deyişle herhangi bir ana grup altında hem anahtar teslim hem de teklif birim fiyatlı iş grubu yer almamalıdır.

- Düzen > Diğer > Kısımlara Ayır (Karma Sözleşme için) yazını tıklatın.

- Pencerenin sol bölümünde tüm iş grupları sağ tarafında ise iş gruplarının anahtar teslim olanlarının aktarılacağı alan yer alır.

- Sol pencereden anahtar teslim kısma ait olduğunu bildiğiniz grupları içeren ana grupları sürükle-bırak yapmak üzere tıklayarak tutun, sağ pencereye sürükleyip bırakın.

İşlem tamamlandığında sol pencerede sadece teklif birim fiyatlı iş grupları ve onların bağlı olduğu ana gruplar ile sağ pencereye taşınmış anahtar teslim kısımların ana grup adları kalmalıdır. - Ayırma işlemi tamamlandığında Kapat ile çıkın.

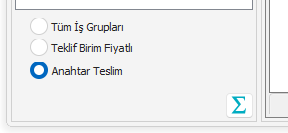

Ayırma işlemi yapılan dosyalarda Yaklaşık Maliyet Cetveli penceresinin iş gruplarının gösterildiği sol bölümün altında seçenekler oluşur. Burada yapılan seçimle Yaklaşık Maliyet Toplamı’nın ve bu penceredeki diğer sekmelerin hangi kısma göre çalışacağı belirlenir. Seçim sadece Yaklaşık Maliyet Hesabı penceresinde çalışırken geçerli olup bu pencere kapatılıp yeniden girildiğinde tüm iş gruplarının gösterildiği duruma dönülür.

- Anahtar Teslim seçeneğini kullanıp Yeniden Hesapla yapın. Sadece anahtar teslim götürü bedelli kısımların toplamını ve bu toplama göre hesaplanmış yüzde tablolarını yazdırın.

- Teklif Birim Fiyatlı seçeneğini kullanıp sadece teklif birim fiyatlı kısımların toplamını yazdırın.

- Çalışmanın istenen her aşamasında Tüm İşlemleri Geri Al kullanılarak standart duruma dönülebilir.